⏳ Adobe - T2 2025

Pourquoi l'action a chuté ? Analyse des résultats trimestriels d'Adobe 🧑💻

Hello ! 👋

Aujourd’hui, nous allons analyser les résultats trimestriels d’Adobe. ✅

Et avant de commencer, je tiens à rappeler que ce post ne constitue en rien un conseil en investissement. Tu dois réaliser tes propres choix et faire tes propres recherches avant d’investir. 🚨

ℹ️ Voici quelques informations à propos de la société :

👔 Nom de l’entreprise : Adobe

✍️ ISIN : US00724F1012

🔎 Ticker : ADBE

🛠️ Secteur : Tech (logiciels)

📈 Cours de l’action : 392 $

💵 Capitalisation boursière : 167 milliards $

🇫🇷 PEA : ❌

1️⃣ Les réactions après publication 📈📉

Adobe est le leader mondial des logiciels créatifs, documentaires et d’expérience numérique, avec des suites comme Creative Cloud, Document Cloud et Experience Cloud qui propulsent la création et la productivité de millions d’utilisateurs.

🔴 Après avoir publié les résultats du T2 2025, les actions d’Adobe ont chuté de 5,3 %. 👇

2️⃣ Aperçu des résultats 🔬

Adobe fait mieux que le consensus :

Chiffre d’affaires : 5,87 Mrds $ de chiffre d’affaires (+11 % YoY), porté par la vitalité de l’IA générative (Firefly, Acrobat AI) et une base d’abonnements toujours plus large. (Consensus à 5,80 Mrds $).

BPA : 5,06 $ hors GAAP (+13 % YoY) alors que le marché attendait 4,97 $

Les résultats semblent donc bons, le problème semble venir d’ailleurs… 🤔

Évolution de l’activité 📊

Pour bien prendre la mesure du trimestre d’Adobe, on peut regarder l’activité sous deux prismes clés :

Par segment (Digital Media vs Digital Experience) : c’est le découpage financier officiel du groupe.

Par profil de clientèle (Business Professionals & Consumers vs Creative & Marketing Professionals).

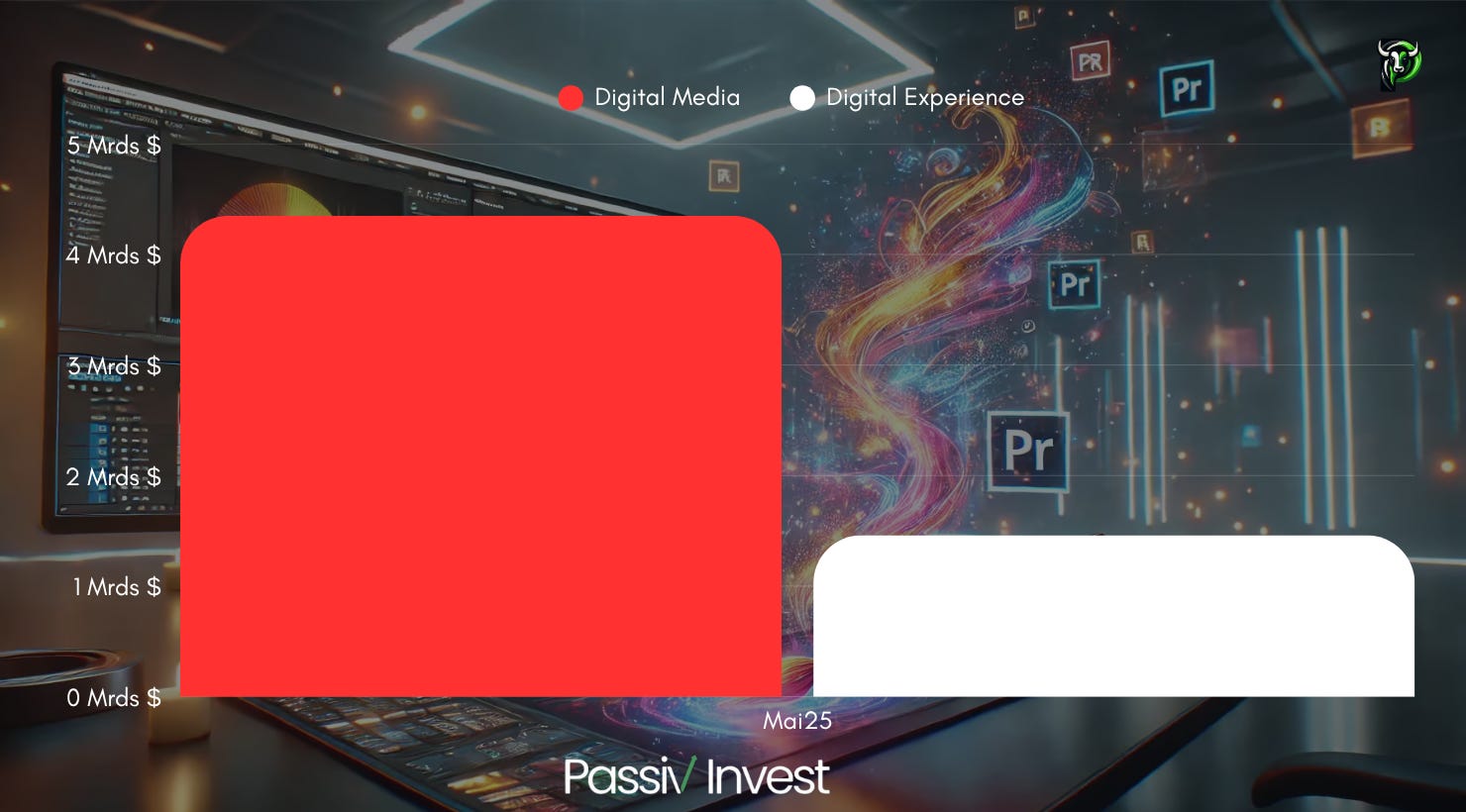

🧩 Décomposition du chiffre d’affaires par segments

Digital Media (≈ 74 % du CA, 4,35 Mrds $ ; +11 % YoY).

Le moteur reste Acrobat + Express : la base mensuelle d’utilisateurs a bondi de +25 % grâce à l’AI Assistant et à la refonte freemium du funnel. Express, greffé à Acrobat, explose avec ×11 de MAU sur un an. Côté Creative Cloud, Photoshop, Lightroom et le nouveau Firefly App continuent de tirer la croissance, surtout dans les marchés émergents (LatAm, Inde, Europe de l’Est).

Le couple « PDF + création rapide » d’Acrobat/Express est devenu la porte d’entrée numéro 1 pour recruter de nouveaux clients, pendant que Firefly draine tout l’attrait IA sur l’offre pro.

Digital Experience (≈ 25 % du CA, 1,46 Mrds $ ; +10 % YoY).

Ici, le carburant s’appelle GenStudio et Adobe Experience Platform (AEP) : les apps natives d’AEP croissent de +40 % et GenStudio affiche +25 % de croissance d’ARR (Annual Recurring Revenue). Les offres Prime/Ultimate, dopées à l’IA, montent en gamme auprès des clients existants.

Adobe confirme sa capacité à vendre plus cher (upsell) grâce à l’IA, tout en élargissant la base : logique vertueuse pour la marge.

👥 Décomposition par profils de clientèle

Business Professionals & Consumers : 1,60 Mrds $ de revenus d’abonnement, +15 % YoY. Les PME, étudiants et freelances affluent vers Acrobat AI Assistant et Express Premium.

Creative & Marketing Professionals : 4,02 Mrds $, +10 % YoY. Le succès de Firefly (24 milliards de générations d’images cumulées) et le lancement de Photoshop Mobile soutiennent la base pro.

Adobe montre qu’elle sait adresser deux univers complémentaires : le grand public productif et les créatifs « power-users ».

La montée en valeur est plus rapide côté Business Pros & Consumers (+15 %) que côté créatifs (+10 %). C’est un relais de diversification bienvenu.

Tout va bien de ce côté, mais alors, pourquoi le titre chute ? 🤔

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Investir à long terme ⌛️ pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.