⏳ Alphabet - T1 2025

Analyse des résultats trimestriels d'Alphabet, l'unique action de mon portefeuille. 💎

Hello ! 👋

Aujourd’hui, nous allons analyser les résultats trimestriels d’Alphabet. ✅

Et avant de commencer, je tiens à rappeler que ce post ne constitue en rien un conseil en investissement. Tu dois réaliser tes propres choix et faire tes propres recherches avant d’investir. 🚨

ℹ️ Voici quelques informations à propos de la société :

👔 Nom de l’entreprise : Alphabet

✍️ ISIN : US02079K3059

🔎 Ticker : GOOGL

🛠️ Secteur : Technologie

📈 Cours de l’action : 162,42 $

💵 Capitalisation boursière : 1 960 milliards $

🇫🇷 PEA : ❌

1️⃣ Les réactions après publication 📈📉

Alphabet est une entreprise spécialisée dans les services technologiques, principalement connue pour son moteur de recherche Google, YouTube, Android et ses nombreuses initiatives en intelligence artificielle et cloud computing.

🟢 Sur ces 5 derniers jours, les actions d’Alphabet ont grimpé de plus de 7 %, les résultats étant publiés le 24 avril. 👇

Alphabet est la seule et unique action de mon portefeuille, le reste étant des ETFs. Il s’agit d’une de mes plus grosses convictions, et les résultats du T1 m’ont énormément plu.

2️⃣ Aperçu des résultats 🔬

Alphabet fait mieux que le consensus sur ce trimestre :

Chiffre d'affaires : 90,2 milliards $ (+12 % sur un an), supérieur aux attentes qui tablaient autour de 88,7 milliards $.

BPA (Bénéfice par action) : 2,81 $ (+49 % sur un an), largement au-dessus du consensus de 2,34 $.

➡️ La forte hausse du BPA (+49 % sur un an) s'explique par deux facteurs majeurs, que voici :

1️⃣ Une très forte progression du résultat opérationnel :

Alphabet a généré 30,6 milliards $ de résultat opérationnel contre 25,5 milliards $ un an plus tôt.

Cela s'explique principalement par :

Une croissance solide du chiffre d'affaires (+12 %), tirée par Search, YouTube et Cloud.

Un bon contrôle des coûts, notamment sur les dépenses de marketing (-4 %) et une progression plus modérée des autres charges (R&D +14 %, ventes +8 %).

Une amélioration des marges (marge opérationnelle passant de 31,6 % à 33,9 %).

Donc mécaniquement : plus de revenus, mieux margés = beaucoup plus de profit.

2️⃣ Un énorme "coup de pouce" des autres revenus financiers

Et là, c'est encore plus marquant : Alphabet a enregistré 11,2 milliards $ de revenus financiers ce trimestre, contre seulement 2,8 milliards $ l'année dernière.

Pourquoi ?

👉 C'est essentiellement dû à des gains non réalisés sur leurs investissements dans des sociétés privées.

Alphabet a noté un gain exceptionnel de 8 milliards $ sur la valorisation de ses participations, notamment sur une entreprise privée qui a fortement pris de la valeur.

🔥 En clair : ce gain n'est pas issu de l'activité courante (pas du Search ou du Cloud), mais plutôt d'une revalorisation comptable de leurs investissements.

Cependant, même sans cet élément, Alphabet aurait dépassé les attentes du consensus.

🧩 Décomposition du chiffre d’affaires par activités

Les revenus d’Alphabet se divisent en 3 parties :

Google Services (Google Search, YouTube Ads, Google Network, et Subscriptions Plateforms & Devices)

Google Cloud

Other Bets

1️⃣ Google Services (85 % des ventes) : 77,3 Mds $, en hausse de +10 %

C’est toujours le moteur principal d’Alphabet. 👇

Le segment Search & autres croît de +10 %, grâce notamment à l'intégration des fonctionnalités d’AI Overviews, désormais utilisées par 1,5 milliard de personnes chaque mois. Cette technologie rend la recherche plus engageante, avec une hausse notable des requêtes complexes.

YouTube affiche aussi une belle performance : +10 % de croissance sur la pub, tirée à la fois par le direct response (publicités ciblées) et le développement de YouTube Premium et YouTube Music, qui totalisent désormais 125 millions d'abonnés.

En revanche, Google Network est en léger repli de -2 %, conséquence d’une pression sur les inventaires publicitaires tiers.

2️⃣ Google Cloud (14 % des ventes) : 12,3 Mds $, en hausse de +28 %

La division cloud est en forte accélération, portée par une demande record sur les solutions d'IA générative (Vertex AI, Gemini 2.5 Pro).

Notamment, Google Cloud a vu sa marge opérationnelle doubler en un an, passant de 9,4 % à 17,8 %, grâce à une meilleure gestion des coûts d’infrastructure et une montée en puissance de produits premium.

3️⃣ Other Bets (1 % des ventes) : 450 M $, en baisse de -8 %

Other Bets (Autres paris) est une combinaison de plusieurs segments opérationnels qui ne sont pas significatifs individuellement.

Il comprend des entreprises telles que Calico, CapitalG, GFiber, GV, Verily, Waymo, Wing…

Ce segment reste marginal mais continue d’être alimenté par en majorité par Waymo, dont l'activité dans les services de mobilité autonome explose : +5x de croissance du nombre de courses par rapport à 2024.

Ce qu'il faut retenir aujourd'hui :

Waymo sert actuellement plus de 250 000 trajets payants par semaine, soit 5x plus qu’il y a un an.

L’entreprise est en forte phase d'expansion : après San Francisco et Phoenix, elle ouvre de nouveaux marchés comme Silicon Valley, Austin et bientôt Atlanta (été 2025), avec un lancement prévu à Washington D.C. et Miami en 2026.

Le partenariat stratégique avec Uber pour intégrer Waymo aux plateformes de VTC pourrait accélérer massivement la visibilité et l’adoption.

Alors, Waymo pourrait bien être l'un des prochains moteurs de croissance d'Alphabet, au même titre que l’a été YouTube il y a 10 ans. 💎

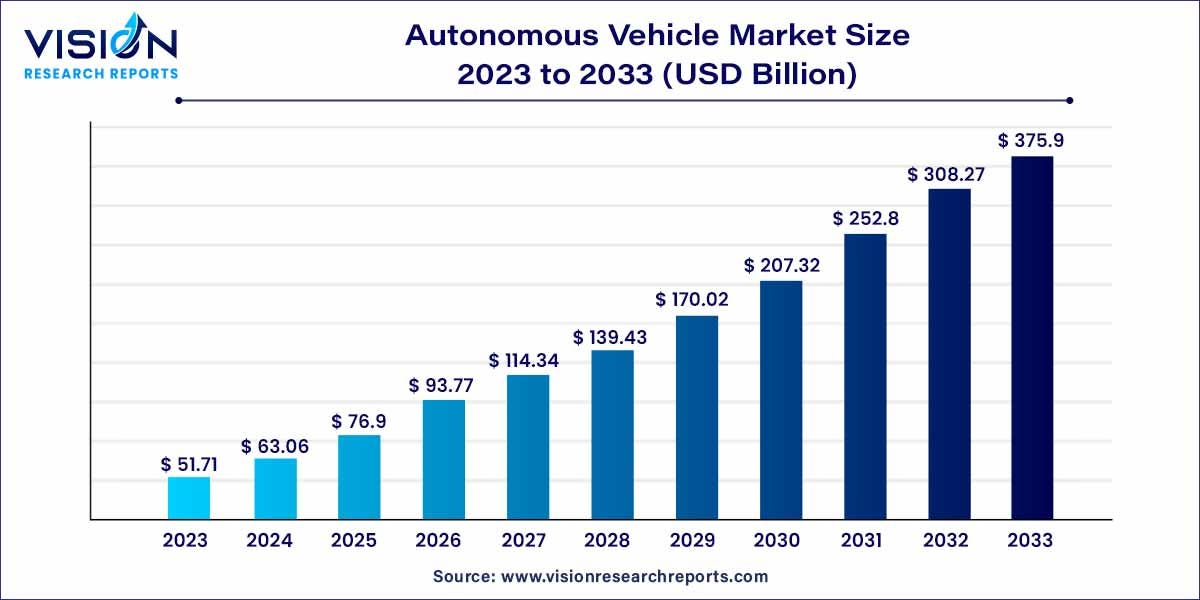

Le marché global de la mobilité autonome est très prometteur. 👇

Et Waymo dispose aujourd'hui d'un avantage technologique significatif :

Une flotte totalement autonome sans conducteur de sécurité.

Une maturité de déploiement supérieure à celle des concurrents comme Cruise (GM) ou Aurora.

Un historique de millions de kilomètres autonomes parcourus sans incident majeur.

Avec l'accélération prévue des villes ouvertes aux robotaxis, Waymo pourrait générer plusieurs milliards $ de revenus annuels d'ici la fin de la décennie si l'adoption grand public suit son cours.

Aujourd'hui, Waymo est encore une "option gratuite" dans le prix d'Alphabet.

Mais dans 5-10 ans, elle pourrait devenir une pépite extrêmement rentable, capable de justifier à elle seule plusieurs centaines de milliards $ de valorisation supplémentaire si elle réussit son pari sur la mobilité autonome.

📊 Marges

Alphabet montre une excellente maîtrise de ses marges, tout en continuant à investir massivement dans ses relais de croissance à long terme (IA, Cloud). 👇

La marge brute reste très élevée. Elle s’établit à 59,7 % pour ce trimestre.

Cela reflète :

La domination d'Alphabet sur des activités très rentables comme Search et YouTube Ads, où les coûts directs sont faibles.

La montée en puissance de l'IA (AI Overviews, Gemini 2.5) qui améliore l'efficacité sans alourdir les coûts directs.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Investir à long terme ⌛️ pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.