🦖 La meilleure entreprise que j'ai analysée en 2024

Analyse fondamentale de la société de qualité qu'est Dino Polska. 🇵🇱

Hello ! 👋

Aujourd’hui, on se retrouve pour la dernière analyse de l’année 2024, et nous allons nous concentrer sur Dino Polska. ✅

⚠️ Spoiler : on finit l’année en beauté.

Et avant de commencer, je tiens à rappeler que ce post ne constitue en rien un conseil en investissement. Tu dois réaliser tes propres choix et faire tes propres recherches avant d’investir. 🚨

ℹ️ Voici quelques informations à propos de la société :

👔 Nom de l’entreprise : Dino Polska

✍️ ISIN : PLDINPL00011

🔎 Ticker : DNP

🛠️ Secteur : Vente au détail et distribution alimentaire

📈 Prix de l’action : 92 €

💵 Capitalisation boursière : 9 milliards €

🇫🇷 PEA : ✅

Nous allons séparer notre analyse en 5 parties :

Présentation de la société 🗣️

L’analyse quantitative 📊

L’analyse qualitative 💎

Les projections 🔮

L’analyse de la valorisation 🏷️

1️⃣ Présentation de la société 🗣️

Dino Polska est une entreprise polonaise fondée en 1999 par Tomasz Biernacki. 🇵🇱

Aujourd'hui, elle est l'une des principales chaînes de supermarchés de proximité en Pologne, avec une forte présence dans les zones rurales et périurbaines.

Dino Polska gagne de l'argent en vendant des produits alimentaires et non alimentaires dans ses supermarchés. Ce qui fait sa force, c'est un modèle basé sur la propriété de ses magasins et une offre variée, adaptée aux besoins quotidiens des consommateurs polonais.

L'entreprise tire ses revenus de deux grandes sources principales :

Vente de produits alimentaires (85-90 % du chiffre d'affaires) : Cela inclut une large gamme de produits de base comme le pain, le lait, les fruits et légumes, et la viande. Dino possède également sa propre usine de transformation de viande, Agro-Rydzyna, qui garantit des produits frais et de qualité dans ses magasins.

Produits non alimentaires (10-15 % du chiffre d'affaires) : Cela comprend des articles ménagers, des cosmétiques, et d'autres produits d'usage courant.

La société se distingue par une stratégie d'expansion rapide et maîtrisée. Depuis 2010, Dino Polska ouvre des magasins à un rythme impressionnant, tout en maintenant un haut niveau de standardisation, comme on peut le constater :

Cela lui permet d'optimiser ses coûts et de garantir une expérience client cohérente.

Pour l'instant, Dino se concentre exclusivement sur le marché polonais, où elle vise à continuer de gagner des parts de marché grâce à son modèle efficace :

La société possède plusieurs marques ou initiatives clés à son actif :

Agro-Rydzyna : Une usine de transformation de viande détenue en propre, garantissant des produits frais et un contrôle total sur la chaîne d'approvisionnement.

Krot-Invest : Une filiale responsable de la construction des magasins Dino, ce qui permet une maîtrise totale des coûts et des délais de construction.

Depuis son introduction en bourse en 2017, le cours de Dino Polska a augmenté de près de 1 000 %, soutenue par une croissance continue des ventes et une expansion du réseau de magasins.

Un événement marquant pour l'entreprise a été son introduction en bourse à la Bourse de Varsovie en 2017, qui a permis à Dino de financer sa croissance sans recourir à des acquisitions ou à une dilution du capital.

Depuis, la société a poursuivi son expansion en réinvestissant la totalité de ses flux de trésorerie dans son développement organique. ✅

Dino Polska est une success story polonaise, et malgré une concentration sur un seul marché, son modèle performant et ses choix stratégiques en font un acteur incontournable du secteur de la distribution en Europe de l’Est.

2️⃣ Analyse quantitative 📊

L’analyse quantitative vise à analyser les résultats de la société.

Dans cette partie, nous allons regarder uniquement les chiffres affichés par la société ainsi que ceux de ses concurrents pour les comparer.

Ces chiffres sont publiés par les entreprises et trouvables dans leurs états financiers.

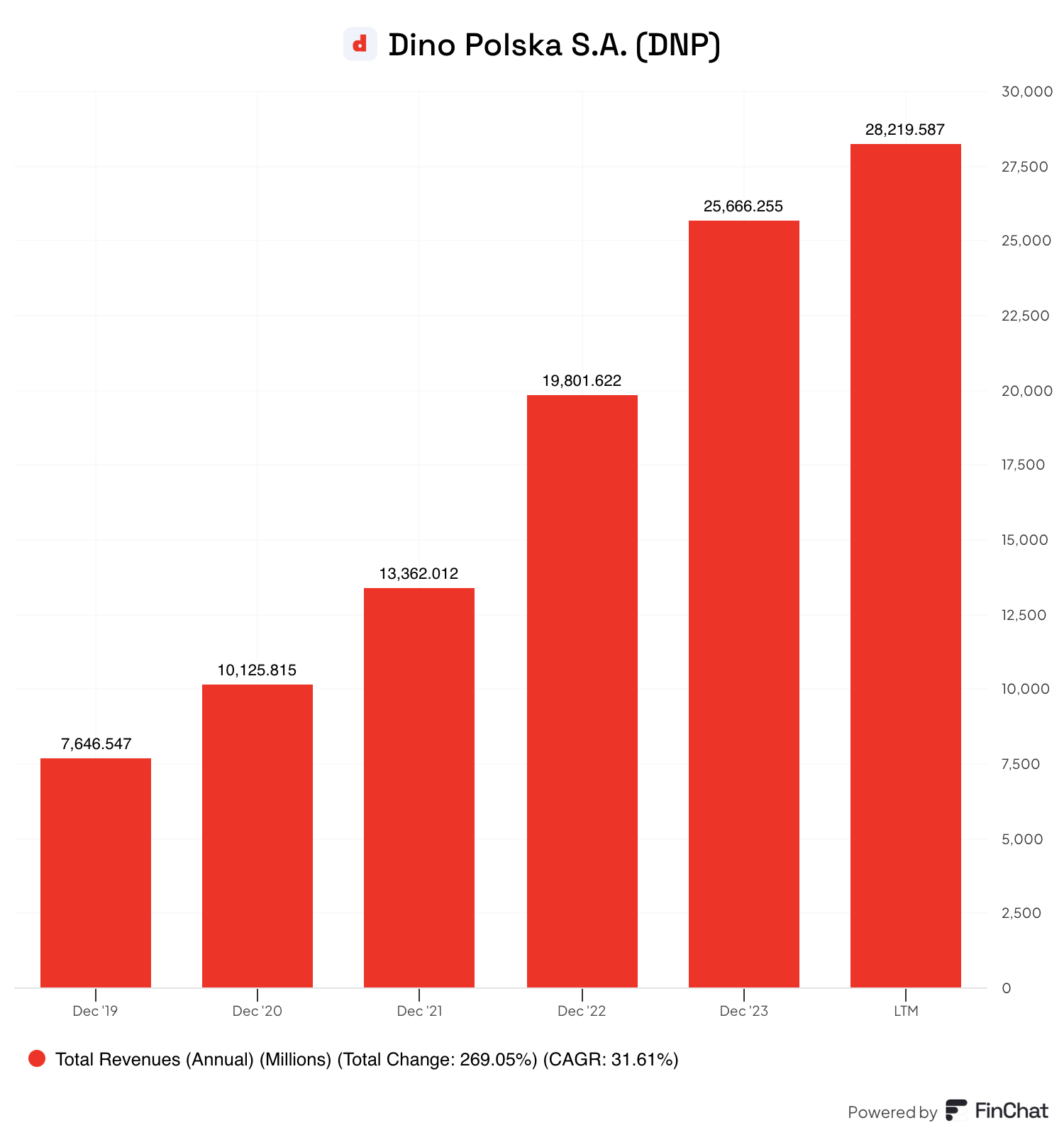

📈 Croissance 📉

🎯 Objectifs :

🔸 CAGR du chiffre d’affaires (CA) sur 3 ans > 10 %

🔸 CAGR du bénéfice net par action (BNPA) sur 3 ans > 10 %

Dino Polska :

✅ CAGR du CA : 36,30 %

✅ CAGR du BNPA : 29,70 %

💰 Dividendes 💰

🎯 Objectifs :

🔸 Payout ratio : < 70 %

🔸 Rendement : < 7 %

🔸 Dividende en croissance

Dino Polska :

✅ Payout ratio : 0 %

✅ Rendement : 0 %

✅ La société ne verse pas de dividendes et préfère réinvestir ses bénéfices dans sa croissance, un énorme point positif selon moi.

💲 Rachat d’actions 💲

Plutôt que de distribuer des dividendes, une entreprise peut choisir de racheter des actions pour redistribuer une partie de ses profits de manière indirecte à ses actionnaires.

Dans notre cas, la société ne rachète pas ses actions en circulation, elle ne rémunère donc pas indirectement ses actionnaires. Mais cela reste cohérent puisque son introduction en bourse est relativement récente.

🤑 Rentabilité 🤑

Moyenne des concurrents :

🔸 Return on Equity (ROE) : 12,52 %

🔸 Return on Invested Capital (ROIC) : 4,25 %

🔸 Return on Capital Employed (ROCE) : 12 %

🔸 Return on Assets (ROA) : 1,84 %

Dino Polska :

✅ ROE : 27,24 %

✅ ROIC : 21,02 %

✅ ROCE : 30,91 %

✅ ROA : 15,53 %

📊 Marges 📊

Moyenne des concurrents :

🔸 Marge brute : 17,54 %

🔸 Marge opérationnelle : 2,20 %

🔸 Marge nette : 0,77 %

Dino Polska :

✅ Marge brute : 23,63 %

✅ Marge opérationnelle : 7,47 %

✅ Marge nette : 5,76 %

🫀 Santé financière 🫀

🎯 Objectif :

🔸 Debt/Equity < 1

🔸 Debt/EBITDA < 3

Moyenne des concurrents :

🔸 Interest coverage : 2,69x

🔸 Goodwill/Assets : 15 %

Dino Polska :

✅ Debt/Equity : 0,12

✅ Debt/EBITDA : 0,28

✅ Interest coverage : 20,23x

✅ Goodwill/Assets : 0,5 %

💵 Liquidité 💵

🎯 Objectifs :

🔸 Ratio de liquidité générale > 1

🔸 Ratio de liquidité réduite > 0,90

🔸 Ratio de liquidité immédiate < 1

Dino Polska :

❌ Ratio de liquidité générale : 0,83

❌ Ratio de liquidité réduite : 0,22

✅ Ratio de liquidité immédiate : 0,14

💼 Intensité du capital 💼

🎯 Objectifs :

🔸 CapEx / Sales : < 10 %

🔸 CapEx / OCF : < 25 %

Dino Polska :

✅ CapEx / Sales : 6 %

❌ CapEx / OCF : 60 %

3️⃣ Analyse qualitative 💎

Dans cette partie, on s’intéresse plus particulièrement à l’activité de la société.

Le but est de vérifier que le marché sur lequel exerce l’entreprise soit porteur, et qu’elle parvienne à se distinguer de ses concurrents grâce à un avantage concurrentiel, un management solide ou une stratégie particulière.

Le management 👥

Ici, on va aller analyser le management de la société.

Une entreprise peut avoir les résultats financiers les plus sains du monde, si le management n’est pas compétent, elle n’ira pas loin… 🥶

C’est donc un aspect plus qu’essentiel à regarder avant d’investir dans une société.

L'équipe de direction a fait ses preuves, est alignée et orientée vers le long terme, ce qui devrait maximiser la probabilité de succès futur de Dino. ✅

Le fondateur et président Tomasz Biernacki détient 51 % de Dino Polska. Ce pourcentage est resté inchangé depuis 2010. M. Biernacki est un président actif qui n'a que 50 ans, ce qui, à mon avis, lui laisse une longue marge de manœuvre pour continuer à faire fructifier son capital.

La direction n'a versé aucun dividende au cours de son histoire en tant que société cotée en bourse, préférant réinvestir ses flux de trésorerie d'exploitation dans la croissance organique.

De plus, près de 96% de ses flux de trésorerie d'exploitation annuels sont consacrés aux investissements dans la croissance de la société.

Je pense personnellement que la direction va continuer sur cette stratégie pour le moment, de sorte à renforcer encore plus sa présence sur le territoire polonais.

MOAT (avantage concurrentiel) 🏰

Le MOAT est le critère primordial de Warren Buffett.

Le MOAT est l’avantage concurrentiel que peut avoir une entreprise par rapport à une autre. C’est une spécificité qui fait qu’elle est différente de ses concurrents.

L’avantage concurrentiel va, en quelque sorte, protéger la société. Plus il est de qualité et durable, mieux la société devrait se porter. ✅

Force du MOAT 💪

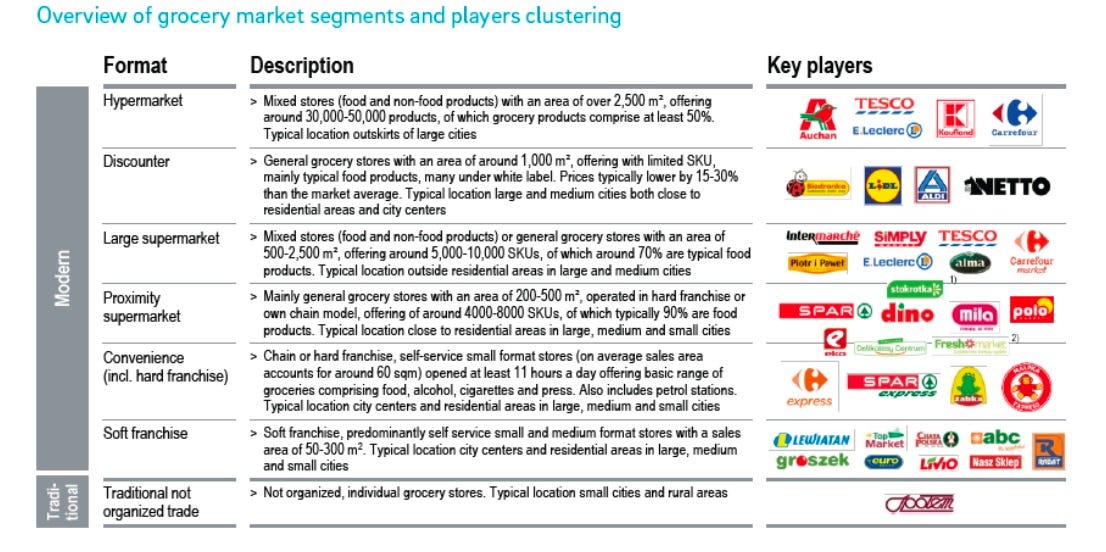

La concurrence directe du marché : Dino Polska évolue sur un marché polonais dominé par plusieurs acteurs, notamment Biedronka et Lidl. Biedronka, propriété de Jerónimo Martins, se distingue par un réseau de 3 250 magasins et des prix compétitifs, mais reste moins présent dans les zones rurales. Lidl et Kaufland, appartenant au groupe Schwarz, offrent un modèle discount efficace, mais leurs formats plus grands limitent leur flexibilité dans les petites villes. La croissance de l'industrie reste positive, portée par une demande accrue pour les formats de proximité et des prix compétitifs. En termes de fidélité, Biedronka et Lidl bénéficient de clients réguliers, mais Dino profite de son positionnement rural et de sa proximité client.

Elle semble avoir un très bel avantage compétitif sur tous les plans d’après ce tableau. 💎

Les nouveaux entrants sur le marché : Les barrières à l'entrée dans le secteur de la distribution alimentaire sont importantes. La nécessité de construire un réseau dense de magasins et de maîtriser les chaînes d'approvisionnement représente un investissement initial élevé.

De plus, Dino possède un avantage grâce à sa gestion intégrée : il détient ses magasins et les construit via sa filiale Krot-Invest, ce qui réduit les coûts et accélère son expansion. 📈

Les nouveaux entrants devront non seulement investir lourdement, mais aussi se différencier dans un secteur dominé par des acteurs établis avec une longue expérience.Produits de substitution : Les produits de substitution incluent les petits commerces de quartier et les options en ligne comme les livraisons de courses à domicile.

Mais ces alternatives restent moins compétitives sur le plan des prix et de la disponibilité des produits dans les zones rurales. Les clients de Dino Polska sont attirés par une gamme complète de produits à des prix compétitifs, ce qui rend la substitution peu attrayante. 🤩

De plus, la forte standardisation et l’intégration verticale de Dino réduisent les barrières à la sortie pour les clients.

Pouvoir de négociation des clients : Dino Polska s’adresse principalement aux consommateurs individuels (B2C), avec un réseau de magasins réparti dans les zones rurales et périurbaines.

Ces clients sont sensibles aux prix et privilégient les produits de base. Grâce à sa stratégie de proximité et ses prix alignés sur les discounters, Dino parvient à satisfaire ces attentes tout en fidélisant sa clientèle.Pouvoir de négociation des fournisseurs : L'entreprise travaille avec un large réseau de fournisseurs régionaux pour ses produits, ce qui diversifie ses sources d'approvisionnement et limite sa dépendance.

Par ailleurs, sa filiale Agro-Rydzyna garantit un contrôle sur une part importante de l’offre en produits carnés. Cette diversification réduit les risques liés à une éventuelle pression des fournisseurs et assure une continuité dans la qualité et la disponibilité des produits. 💎

Forme du MOAT ⚡️

Le MOAT de Dino Polska repose principalement sur une efficience opérationnelle et une économie d’échelle.

Son modèle de détention et de construction de magasins réduit ses coûts et lui permet de s’implanter dans des zones à faible concurrence.

Sa maîtrise de la chaîne d'approvisionnement, couplée à une stratégie centrée sur les zones rurales, en fait un acteur difficile à concurrencer.

De plus, la fidélité de sa clientèle et sa capacité à proposer les prix les plus bas renforcent sa position dominante sur le marché polonais. 🇵🇱

Perspectives 💭

Le but de cette partie est de déterminer si la société est un bon investissement ou non en fonction des futures tendances.

Compliqué d’avoir des certitudes ici, mais on va tout de même essayer d’être le plus juste possible. 😉

Tendances du secteur 💹

Le secteur de la distribution alimentaire en Pologne est en expansion. Les prévisions indiquent une croissance continue, avec une augmentation estimée de 58 % d'ici 2026.

Les consommateurs polonais privilégient de plus en plus la proximité et la qualité des produits, notamment les produits frais et locaux. Dino Polska, avec ses supermarchés de taille moyenne situés principalement dans les zones rurales et périurbaines, est bien positionnée pour répondre à ces attentes.

Cependant, l'essor du commerce en ligne dans le secteur alimentaire pourrait nécessiter des ajustements stratégiques pour rester compétitif.

Tendances de l’entreprise 🏦

Actuellement, Dino Polska concentre ses activités exclusivement en Pologne, avec un réseau de 2 406 magasins à la fin de 2023. Bien que l'entreprise n'ait pas annoncé de plans d'expansion internationale, le potentiel de croissance reste significatif, notamment dans les régions de l'est de la Pologne, où la densité de magasins est encore faible.

La stratégie de Dino Polska repose principalement sur une croissance organique rapide, avec une augmentation annuelle du nombre de magasins. L'entreprise prévoit d'ouvrir davantage de points de vente en 2024 qu'en 2023, visant une croissance à deux chiffres des ventes comparables et une amélioration de la marge EBITDA.

Environnement concurrentiel 🥊

Pour comprendre les perspectives de Dino Polska, il faut aussi examiner ses principaux concurrents, notamment Biedronka, Carrefour, et Eurocash.

Dino Polska est un acteur majeur de la distribution alimentaire en Pologne, mais il n'occupe pas la position de leader sur le marché.

Le marché polonais de la distribution alimentaire est en constante croissance, avec une augmentation prévue de 58 % d'ici 2026.

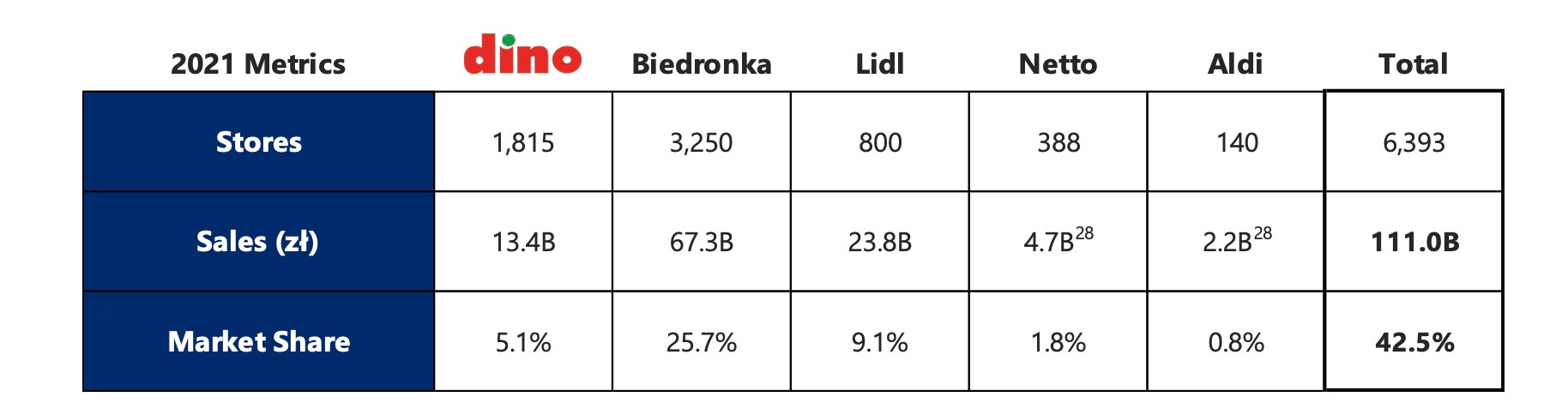

Dino Polska, avec ses 2 406 magasins fin 2023, détient une part de marché significative, bien qu'inférieure à celle de Biedronka, le leader incontesté du secteur :

On remarque qu’en 2021, Dino avait 5,1 % des parts de marché global du marché polonais, donnée qui s’est bien évidemment améliorée depuis.

1. Biedronka

Biedronka, propriété du groupe portugais Jerónimo Martins, est la chaîne numéro 1 en Pologne avec plus de 3 300 magasins et une part de marché estimée à 23 %. Elle s’adresse à une clientèle sensible aux prix, grâce à un positionnement clair de discounter.

La société a une stratégie de prix agressive soutenue par des négociations solides avec ses fournisseurs. Elle a aussi une couverture géographique étendue qui lui permet d’atteindre la majorité des ménages polonais, y compris dans les zones rurales.

Par contre, la saturation du marché polonais pourrait limiter l’expansion de Biedronka. De plus, l'augmentation des coûts des matières premières et des tensions sur la chaîne d'approvisionnement représentent des menaces pour ses marges.

2. Carrefour

Carrefour, acteur historique de la grande distribution en Europe, dispose de 900 magasins en Pologne. Contrairement à Dino et Biedronka, Carrefour se concentre davantage sur les zones urbaines avec un format mixte comprenant des hypermarchés, des supermarchés et des magasins de proximité.

La force de Carrefour est la diversification de son offre, incluant des produits bio et des gammes premium qui répondent aux attentes des consommateurs urbains. Elle a aussi une forte présence dans le commerce en ligne grâce à son service de livraison de courses à domicile, ce qui lui donne un avantage sur Dino. Et enfin, elle possède une marque bien connue avec un rayonnement international.

Mais Carrefour peine à concurrencer les discounters sur les prix, notamment dans les zones rurales. De plus, la dépendance aux hypermarchés, un format de moins en moins populaire, pourrait ralentir sa croissance.

3. Eurocash

Eurocash est principalement un acteur B2B, mais il exploite aussi des chaînes comme Delikatesy Centrum. Il est un fournisseur clé pour les détaillants indépendants, ce qui lui donne une portée indirecte étendue sur le marché polonais.

Eurocash s’appuie sur un modèle qui soutient les petits commerçants, leur permettant de rester compétitifs face aux grandes chaînes. L’entreprise investit aussi dans l’optimisation logistique pour réduire les coûts et augmenter l’efficacité des livraisons. Son plus grand atout, c’est la flexibilité dans l’offre grâce à des partenariats étroits avec des fournisseurs locaux.

Mais Eurocash a une forte dépendance aux petits détaillants, un segment sous pression face à l’essor des grandes enseignes comme Dino et Biedronka. En effet, ses magasins font face à une forte concurrence dans les zones où ses chaînes de supermarchés sont implantées.

4. Les autres concurrents

Lidl, propriété du Schwarz Group, est une chaîne de supermarchés discount bien implantée en Pologne, avec une part de marché estimée à 5,5%. Elle est reconnue pour ses prix compétitifs et ses produits de marque maison, attirant une clientèle sensible au rapport qualité-prix.

Aldi, aussi contrôlée par le Schwarz Group, suit un modèle proche de Lidl mais avec un positionnement légèrement différent en termes de segmentation.

Żabka, de son côté, est une chaîne de magasins de proximité opérant sous un modèle de franchise, avec une forte présence dans les zones urbaines et périurbaines. Elle détient environ 3 à 3,5% du marché polonais grâce à son réseau dense et sa capacité à offrir des achats rapides et pratiques.

Stokrotka, appartenant au groupe privé Maxima Grupe basé en Lituanie, est une chaîne de supermarchés régionaux en pleine croissance, ayant récemment augmenté significativement son nombre de magasins.

Polomarket, une chaîne indépendante, est bien établie à travers diverses régions de Pologne, se concentrant sur des formats de proximité pour concurrencer efficacement dans ce segment.

Lewiatan, opérant en tant que franchise douce, est particulièrement actif dans les zones rurales et semi-rurales.

Netto, une enseigne discount appartenant à Salling Group, opère avec un modèle axé sur les prix bas et une offre limitée mais ciblée.

Auchan, bien que multinationale, gère son activité polonaise dans un cadre non coté, avec une présence notable dans les hypermarchés et les grandes surfaces.

Enfin, Delikatesy Centrum, une chaîne de proximité opérant en tant que soft franchise, vise principalement les consommateurs des petites villes et des zones périurbaines, avec une forte concentration sur des produits frais et une proximité pratique.

Risques 🥶

Je relève plusieurs risques :

Concentration géographique : C’est le plus évident… Dino Polska opère exclusivement sur le marché polonais, ce qui le rend vulnérable à des changements économiques, politiques ou réglementaires dans ce pays. Une récession locale ou une instabilité politique pourrait avoir un impact direct sur ses revenus et sa rentabilité.

L’inflation : Les clients peuvent réduire leurs dépenses d'épicerie à la marge, mais ils devront trouver un moyen d'acheter des produits d'épicerie au détriment d'autres besoins. Un client Dino fait déjà ses courses dans l'épicerie la moins chère de son quartier, ce qui fait qu'il n'a pas d'alternative moins chère vers laquelle se tourner.

Ce risque est à mon avis présent à court terme, mais insignifiant à long terme.Concurrence : Bien que Dino a un business modèle efficace, une concurrence renforcée pourrait réduire les performances économiques de ses magasins. Biedronka, par exemple, pourrait tenter de concurrencer Dino en ouvrant des magasins à proximité, bien que cela puisse se faire au détriment de ses propres ventes. Le secteur est globalement très concurrentiel, et j’ai bien peur que des marges aussi exceptionnelles ne durent pas dans le temps.⏳

Changements dans le comportement des consommateurs : L'augmentation des revenus des Polonais pourrait détourner certains clients vers des chaînes proposant une offre plus haut de gamme. Mais Dino Polska cherche à s'adapter en diversifiant son assortiment pour répondre à ces nouvelles attentes.

Risque lié à l'excès de flux de trésorerie : Dino pourrait atteindre un point où les flux de trésorerie générés par ses magasins deviendraient trop importants pour être efficacement réinvestis dans l'expansion des magasins. Cela pourrait ralentir sa croissance ou exiger de nouvelles stratégies, telles que l'expansion internationale ou des rachats d'actions. Ce risque reste tout de même une belle opportunité pour la société.

Risque pour l'expansion internationale si le gouvernement polonais adopte une loi pour quitter l'UE : À cause du conflit entre la Russie et l’Ukraine, il est pour le moment peu probable, mais il existe.

Conflit d'intérêt potentiel : Le président de Dino, Tomasz Biernacki, contrôle aussi Krot-Invest, l'entreprise qui construit tous les magasins de Dino. Bien que ce soit perçu comme un avantage opérationnel, ce double rôle pourrait poser un problème d'image ou de gouvernance en cas de malentendu.

Réglementation stricte en Pologne : Des politiques telles que l'interdiction de commerce le dimanche ou la taxe sur les ventes au détail ont un impact sur les entreprises comme Dino. Bien que ces mesures s'appliquent à toutes les entreprises du secteur, elles ajoutent des défis opérationnels et financiers

Conflit Russie-Ukraine : Une extension du conflit en Pologne serait un événement exceptionnel mais potentiellement dévastateur. Cependant, le risque est jugé faible compte tenu de la présence militaire de l'OTAN et des engagements des alliés occidentaux envers la Pologne.

4️⃣ Projections 🔮

🚨 Encore une fois, je ne donne aucun conseil en investissement. Ces projections peuvent être justes comme complètement fausses. Tu dois faire tes propres recherches avant d’investir.

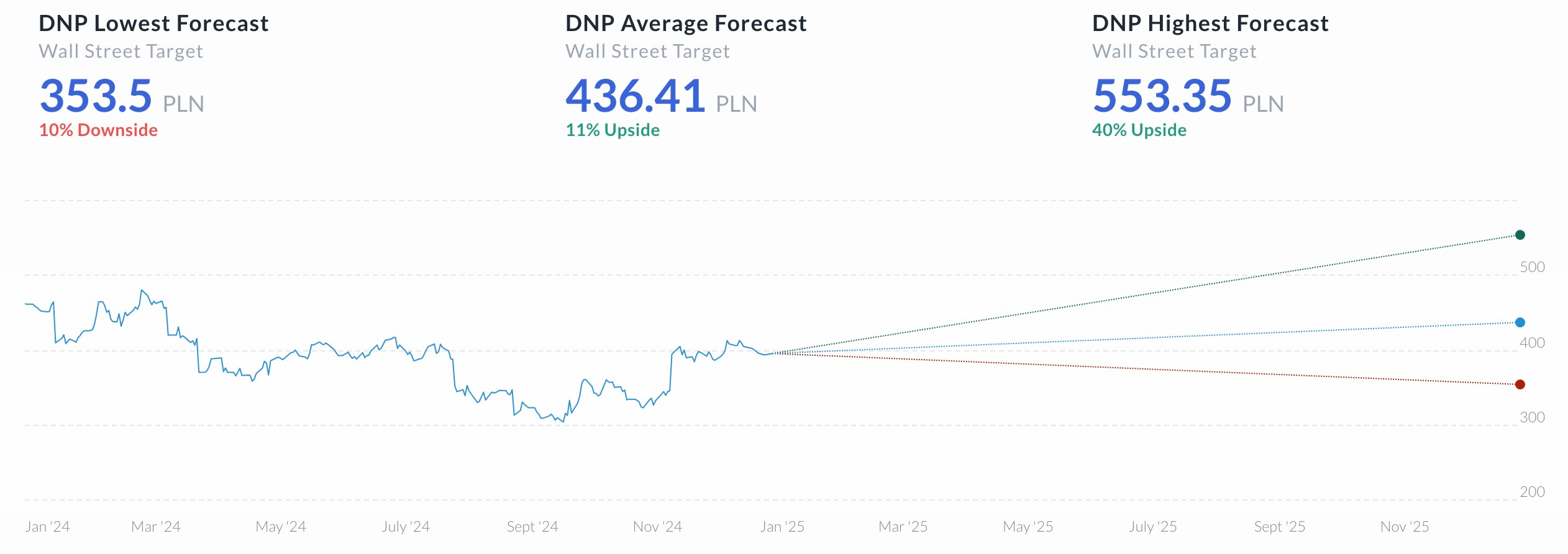

Le cours de l’action de Dino Polska est actuellement de 394.90 PLN, soit 92,45 €. Selon les analystes de Wall Street, l'objectif de prix moyen sur un an pour Dino est de 436.41 PLN, soit 102,17 €, avec une prévision basse de 353.50 PLN, soit 82,76 € et une prévision haute de 553.35 PLN, soit 129,54 €.

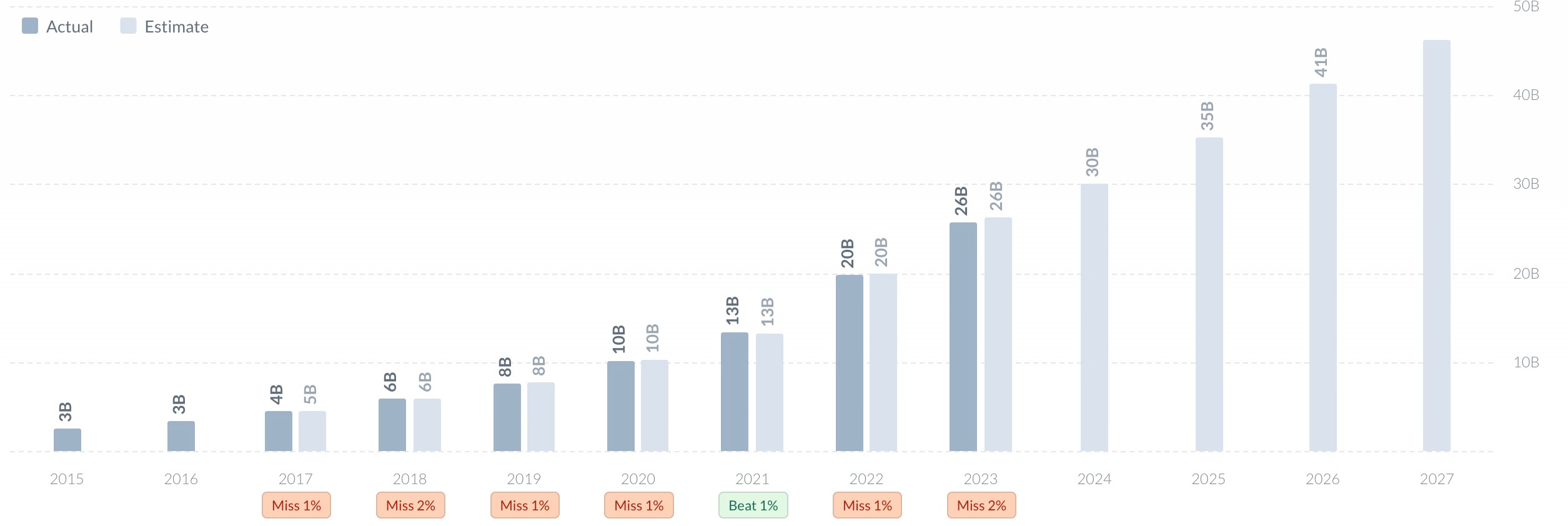

Au cours des 8 dernières années, le taux de croissance annuel composé du chiffre d'affaires de Dino Polska a été de 33 %.

Selon les analystes, le taux de croissance annuel composé prévu pour les quatre prochaines années est de 16 %. 🤯

Les prévisions sont jugées comme très fiable par les analystes, ce qui est très encourageant. ✅

5️⃣ Valorisation 🏷️

Nous allons maintenant déterminer si la société s’échange à un bon prix sur les marchés. 💵

En gros, est-ce le moment d’acheter une action ou non ? 🤔

Pour y parvenir, nous allons déterminer la valeur intrinsèque de l’entreprise, c’est-à-dire sa valeur calculée par rapport à une mesure objective.

Pour cela, nous allons recourir à différentes méthodes d’analyse de la valorisation :

Discounted Cash Flow (DCF)

Multiple de valorisation P/E

Grâce à ces 2 méthodes d’analyse, je détermine une valeur intrinsèque globale pour une action de la société.

L’analyse de la valorisation va nous permettre de dire si les actions de l’entreprise sont surévaluées, sous-évaluées ou à un prix correct.

Voici comment je détermine cela :

Si le prix d’une action est 25 % inférieur à sa valeur intrinsèque, je considère que la société est sous-évaluée. ✅

Si le prix d’une action est 25 % supérieur à sa valeur intrinsèque, je considère que la société est surévaluée. ❌

Entre les deux, je considère que la société s’échange à un prix correct. 🟰

Voici les différentes valeurs intrinsèques dégagées par les méthodes de valorisation utilisées :

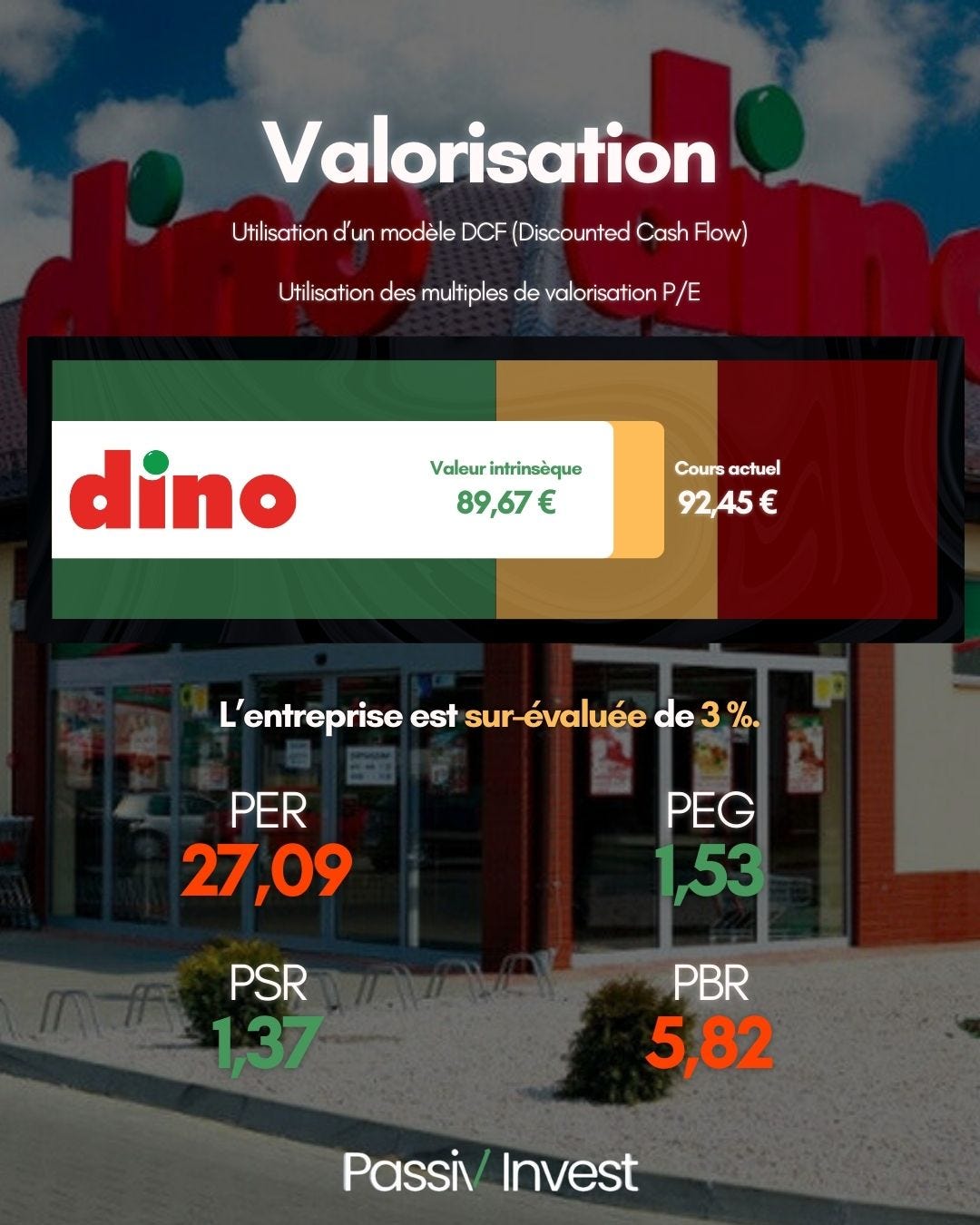

Valeur intrinsèque selon le modèle DCF : 82,17 €

Valeur intrinsèque selon les multiples de valorisation : 97,17 €

En faisant la moyenne, on obtient une valeur intrinsèque globale de 89,67 €.

Dino Polska semble donc sur-évaluée de 3 % selon ces modèles de valorisation. L’entreprise semble alors plutôt bien valorisée actuellement

Je cherche des entreprises qui se paient à bon prix, je cherche donc à avoir une marge de sécurité de 25 %. 😇

Alors, dans le cas de Dino Polska, mon prix cible est de 67,25 €.

🔚 Conclusion

Grâce à l’analyse fondamentale de la société ainsi qu'au calcul de sa valeur intrinsèque, je peux émettre ma recommandation : ATTENDRE/CONSERVER.

🚨 Rappel : ceci n’est pas un conseil en investissement. Il s’agit uniquement de mon avis personnel. Tu dois faire tes propres recherches.

Voici les notes obtenues par la société…

Note finale de l’analyse quantitative :

Croissance : 2/2

Dividendes : 3/3

Rachat d’actions : 0,5/1

Rentabilité : 4/4

Marges : 3/3

Santé financière : 4/4

Liquidité : 1/3

Intensité du capital : 1/2

Note finale : 18,5/22 (60 % de la note finale)

Note finale de l’analyse qualitative :

Management : 2/2

MOAT : 2/2

Perspectives : 1,5/2

Concurrents : 2/2

Risques : 1,25/2

Projections : 1,75/2

Note finale : 10,5/12 (40 % de la note finale)

Note globale : 17,16/20 (record)

C’est déjà la fin… 😔

Merci de m’avoir lu jusqu’ici, j’espère avoir répondu à tes attentes ! ✅

N’oublie pas non plus de rejoindre la communauté privée si tu ne l’as pas encore fait, et de consulter tes ressources exclusives en cliquant sur le bouton. 👇

Et si ce n’est pas déjà fait, et que tu souhaites avoir accès en temps réel à mon portefeuille et l’intégralité de mes formations sur l’investissement en bourse, je te laisse passer au plan FONDATEUR ! 🤩

À dimanche prochain ! 👋