♾️ Meta

Analyse fondamentale du géant de la publicité.

Hello ! 👋

Aujourd’hui, nous allons analyser Meta. ✅

Et avant de commencer, je tiens à rappeler que ce post ne constitue en rien un conseil en investissement. Tu dois réaliser tes propres choix et faire tes propres recherches avant d’investir. 🚨

Pourquoi on en parle aujourd’hui

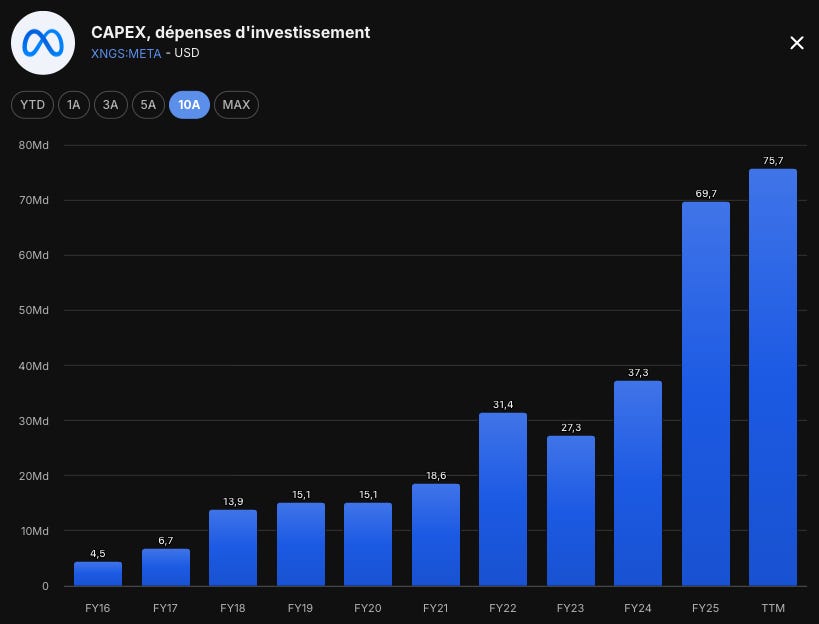

Meta a publié ses résultats du premier trimestre 2026 le 29 avril dernier, et le marché a réagi de manière paradoxale. Sur le papier, c’est un trimestre quasiment parfait : chiffre d’affaires de 56,3 milliards de dollars en hausse de 33% sur un an, marge opérationnelle de 41%, résultat net de 26,8 milliards. Tous les chiffres ont battu les attentes des analystes.

Et pourtant, l’action a perdu plus de 6% en quelques heures. La raison est simple : Meta a relevé sa prévision de capex 2026 dans une fourchette de 125 à 145 milliards de dollars, contre 115 à 135 milliards précédemment. Pour te donner une idée, c’est presque le double de ce que l’entreprise a dépensé en 2025 (72 milliards), et plus que ce qu’elle a investi en 2024 et 2025 cumulés.

Le marché se pose donc une question légitime : est-ce que tout ce cash dépensé en infrastructure IA va vraiment générer des revenus à la hauteur ? Ou est-ce qu’on assiste au début d’un nouveau Reality Labs, mais à une échelle dix fois plus grande ?

C’est exactement le genre de moment qui m’intéresse en tant qu’investisseur long terme. Quand le marché panique sur un horizon de 6 mois alors que l’entreprise pense à 5-10 ans, c’est souvent là qu’apparaissent les meilleures opportunités. Mais ce n’est pas systématique. Parfois, le marché a raison et la dépense est mal calibrée. C’est ce qu’on va essayer de déterminer ensemble.

L’entreprise en 2 minutes

ℹ️ Voici quelques informations à propos de la société :

👔 Nom de l’entreprise : Meta Platforms, Inc.

✍️ ISIN : US30303M1027

🔎 Ticker : META (NASDAQ)

🛠️ Secteur : Technologie / Médias interactifs et services

📈 Prix de l’action : 612$

💵 Capitalisation boursière : 1 553 milliards de dollars

🇫🇷 PEA : ❌

Meta, c’est avant tout l’ancien Facebook. L’entreprise a été fondée en 2004 par Mark Zuckerberg dans sa chambre d’étudiant à Harvard, et elle a changé de nom en octobre 2021 pour refléter l’ambition métaverse de son fondateur.

Aujourd’hui, c’est l’un des cinq plus gros acteurs technologiques au monde, avec 78 000 employés et un siège à Menlo Park, en Californie.

Concrètement, Meta possède un portefeuille d’applications utilisé chaque jour par environ 3,56 milliards de personnes. Pour te donner une idée, c’est presque la moitié de l’humanité qui ouvre au moins une app du groupe (Facebook, Instagram, WhatsApp, Messenger ou Threads) tous les jours. C’est juste hallucinant comme échelle.

L’histoire récente de Meta est rythmée par trois grands paris stratégiques.

D’abord, l’acquisition d’Instagram en 2012 pour 1 milliard de dollars (considérée comme l’une des meilleures acquisitions de l’histoire moderne, l’app génère aujourd’hui plus de 70 milliards de revenus annuels).

Ensuite, celle de WhatsApp en 2014 pour 19 milliards.

Et enfin, le pari du métaverse à partir de 2021, qui a coûté plus de 80 milliards de dollars en pertes cumulées au segment Reality Labs sans avoir trouvé son marché. 😅

En 2025, Meta a pivoté vers l’IA. Mark Zuckerberg a créé une nouvelle division, Meta Superintelligence Labs, et investi massivement pour rattraper OpenAI, Google et Anthropic dans la course aux modèles d’intelligence artificielle. Le premier modèle de cette division, Muse Spark, a été lancé fin 2025 et alimente désormais l’assistant Meta AI à travers toutes les apps du groupe.

Le modèle économique de Meta reste quand même simple à comprendre : 98% de ses revenus viennent de la publicité.

L’entreprise propose ses applications gratuitement à des milliards d’utilisateurs, collecte une quantité massive de données sur leurs comportements, et vend ensuite cette attention aux annonceurs avec un ciblage publicitaire d’une précision redoutable.

Avant de rentrer dans le vif du sujet, je voulais te parler rapidement de Baggr, mon partenaire. C’est l’outil que j’utilise au quotidien pour préparer mes analyses, screener des entreprises et suivre mon portefeuille. Et franchement, si tu es sérieux dans ton approche d’investissement, ça vaut le coup d’y jeter un œil.

Concrètement, Baggr est une plateforme française qui regroupe en un seul endroit tout ce dont un investisseur particulier a besoin pour faire de l’analyse fondamentale de qualité. Tu y trouves les données financières de plus de 50 000 entreprises mondiales, avec 40+ ans d’historique sur les bilans, comptes de résultat et flux de trésorerie. Le screener te permet de filtrer ces entreprises selon des dizaines de critères (ROE, ROIC, FCF Margin, P/E, éligibilité PEA, etc.), ce qui est juste indispensable pour dénicher des pépites 💎.

Au-delà du screener, il y a un calculateur de prix juste qui t’aide à estimer la valeur intrinsèque d’une action (basé sur les EPS, le FCF ou le CA), un outil de suivi de portefeuille avec calcul TWR (la méthode des gérants pro), les portefeuilles des super-investisseurs comme Buffett ou Terry Smith, et un Discord communautaire pour échanger des thèses avec d’autres investisseurs sérieux. Bref, c’est le genre d’outil que ton courtier aurait dû construire mais ne l’a jamais fait 😅.

🎁 Et voilà la bonne nouvelle : tu peux tester Baggr gratuitement pendant 14 jours, sans carte bancaire, en cliquant sur ce lien. 👇

Si après ces 14 jours tu es convaincu (ce qui sera sans doute le cas), tu bénéficies de 10% de réduction à vie sur ton abonnement avec mon code promo PASSIV10. L’abonnement annuel est à 12,50€/mois (soit 150€/an), ce qui revient à environ 11,25€/mois avec la réduction. Pour le niveau de données auquel tu accèdes, c’est franchement imbattable 🤝.

Voilà, fin de la petite pause. On retourne à Meta 👇

Le secteur et le marché

Avant de regarder les activités de Meta, il faut comprendre le secteur dans lequel elle opère, parce que les forces qui portent l’entreprise sont structurelles et puissantes.

Le marché de la publicité digitale : un trillion de dollars en 2026

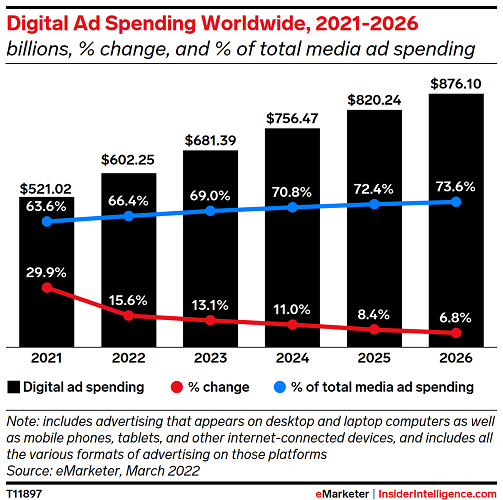

Le marché publicitaire mondial est gigantesque. Selon les dernières projections de WARC, le total des dépenses publicitaires mondiales va dépasser 1 320 milliards de dollars en 2026, en croissance de plus de 10% sur un an. C’est la première fois dans l’histoire que la publicité mondiale franchit le seuil symbolique du trillion de dollars. C’est colossal.

Mais le plus intéressant, c’est la composition de ce marché. La publicité digitale représente désormais environ 69% du total, contre seulement 35% il y a dix ans. Et cette part continue d’augmenter chaque année au détriment des médias traditionnels (presse, radio, télévision linéaire, affichage). En 2026, les dépenses en publicité digitale dépasseront 850 milliards de dollars dans le monde.

Cette migration structurelle des budgets publicitaires vers le digital est portée par plusieurs tendances de fond :

D’abord, le temps passé sur les écrans continue de croître. Un adulte américain passe en moyenne plus de 7 heures par jour devant un écran connecté, et les jeunes encore plus. Tant que cette tendance se maintient, les annonceurs suivent l’attention.

Ensuite, la mesure de la performance publicitaire est infiniment supérieure dans le digital. Quand tu fais une pub TV, tu sais à peu près combien de personnes l’ont vue, mais tu ne sais pas qui a réellement acheté ton produit ensuite. Sur Instagram ou Facebook, tu peux mesurer au centime près le retour sur investissement de chaque dollar dépensé. Cette transparence pousse les budgets vers les plateformes digitales.

Enfin, l’arrivée massive de l’IA dans l’optimisation publicitaire est en train de creuser l’écart. Les outils comme Advantage+ de Meta ou Performance Max de Google permettent à un annonceur d’obtenir 20 à 40% de meilleures performances qu’avec un ciblage manuel, simplement en laissant la machine décider qui voit quelle pub, quand, et avec quel message.

Une concentration exceptionnelle autour de trois acteurs

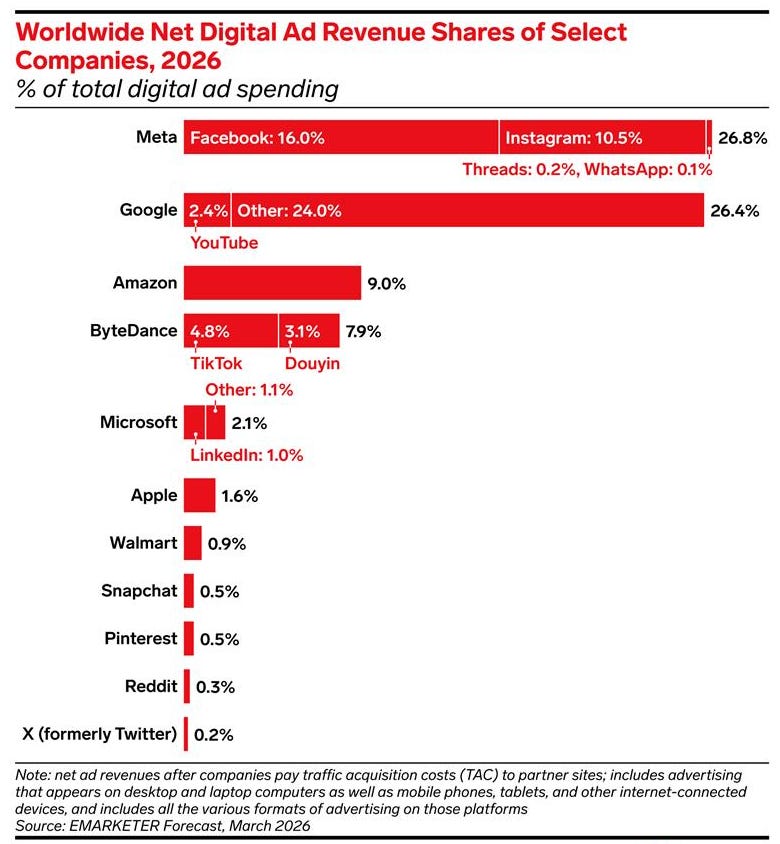

Le marché de la publicité digitale est l’un des plus concentrés au monde. À eux trois, Meta, Google et Amazon vont capter 62,3% des dépenses publicitaires digitales mondiales en 2026.

Tout le reste (TikTok, Microsoft, Reddit, Snapchat, X, Pinterest, LinkedIn, programmatique, retail media…) se partage les 37,7% restants.

C’est un duopole-trio impressionnant. Et pour la première fois cette année, Meta va dépasser Google en revenus publicitaires mondiaux : 243,5 milliards de dollars de chiffre d’affaires publicitaire prévus pour Meta (26,8% de part de marché mondiale), contre 239,5 milliards pour Google (26,4%). Amazon, en troisième position, devrait capter 82 milliards de dollars (9% du marché mondial). C’est un changement d’ère.

La part de marché mondiale de Google est passée de plus de 32% en 2021 à 26,4% en 2026. Pendant ce temps, Meta est passée de 22% à 26,8%. Autrement dit, Meta a grignoté environ 5 points de part de marché à Google en 5 ans, principalement grâce au boom d’Instagram et Reels, et plus récemment grâce à son avance sur l’IA publicitaire (Advantage+, GEM, adaptive ranking model). C’est une vraie inversion de tendance.

Du côté d’Amazon, c’est encore une autre histoire. L’entreprise est passée de 5% à 9% de part de marché en 5 ans, et continue de croître à plus de 19% par an. Sa force, c’est le “retail media” : Amazon vend de la pub directement sur sa plateforme à des annonceurs qui veulent toucher des consommateurs au moment exact où ils sont en train d’acheter. C’est une publicité ultra-rentable, parce que l’intention d’achat est déjà là.

Les prévisions d’eMarketer pour les prochaines années montrent que ces trois acteurs vont continuer de gagner du terrain, passant de 59,9% du marché mondial en 2025 à 62,3% en 2026, et plus encore d’ici 2028. Les perdants ? Toutes les plateformes plus petites (Snap, X, Pinterest, Reddit) qui n’ont pas l’échelle nécessaire pour investir dans l’IA et qui voient les annonceurs concentrer leurs budgets chez les trois géants.

Pour Meta spécifiquement, la trajectoire est claire : tant qu’elle continue de surperformer Google sur la croissance (24% vs 12% en 2026), elle prendra des parts de marché. Et l’IA est précisément ce qui doit lui permettre de maintenir cet écart de croissance dans la durée. C’est pour ça que le pari capex est si important.

Pourquoi cette concentration en faveur des trois géants ? Parce qu’ils ont construit des avantages structurels que personne ne peut répliquer rapidement :

Des bases d’utilisateurs massives (Meta touche 3,5 milliards de personnes par jour, Google touche presque tout l’internet, Amazon a 310 millions d’acheteurs actifs)

Des données first-party (les données collectées directement par l’entreprise sur sa propre plateforme, sans intermédiaire) d’une richesse inouïe sur les comportements et les intentions

Des infrastructures d’IA qui s’auto-renforcent à mesure que plus d’annonceurs viennent sur la plateforme.

L’effet IA : un accélérateur structurel

L’IA est en train de transformer en profondeur ce marché. C’est ce qui explique l’accélération de Meta et la dépense massive en capex.

Pour comprendre l’enjeu, il faut visualiser ce qui se passe concrètement. Quand un annonceur lance une campagne sur Meta, le système analyse en temps réel des milliards de signaux : qui a regardé la pub, qui a cliqué, qui a acheté, à quelle heure, sur quel appareil, après quelle séquence d’interactions… Ces données entraînent ensuite des modèles d’IA qui sont capables de prédire avec une précision croissante quel utilisateur a la plus forte probabilité de convertir.

Le nouveau modèle de Meta, baptisé adaptive ranking model, utilise jusqu’à 1 trillion de paramètres (l’équivalent des plus gros modèles d’IA au monde, comme GPT ou Gemini) tout en étant capable de te servir une publicité en moins d’une seconde.

Pour y arriver, Meta a fait quelque chose d’inédit : concevoir ses propres puces de calcul en parallèle de ses modèles d’IA, pour que les deux soient parfaitement optimisés ensemble.

Le résultat ? Une amélioration de plus de 6% des taux de conversion sur les pubs de landing page, et 1,6% supplémentaire sur les conversions hors-site. Ces chiffres peuvent sembler modestes, mais multipliés par plus de 200 milliards de dollars de revenus publicitaires, ce sont des milliards de valeur ajoutée par an.

Ce nouveau paradigme demande une infrastructure de calcul absolument titanesque. C’est là qu’on retrouve le sujet des 145 milliards de capex 2026.

La compétition par l’IA générative

Un autre angle du secteur, c’est la course aux modèles de fondation pour l’IA grand public. Là, Meta n’a plus seulement comme concurrents Google et Amazon, mais aussi OpenAI (avec ChatGPT), Anthropic (avec Claude), xAI (avec Grok) et toute la galaxie des startups IA chinoises.

Meta a fait un choix stratégique radical : développer ses modèles en interne (Llama, Muse Spark) plutôt que de dépendre d’API tierces.

C’est ce qui justifie la création de Meta Superintelligence Labs, dirigée par des chercheurs débauchés à prix d’or chez OpenAI, Google DeepMind et Anthropic. L’objectif annoncé par Zuckerberg est de “livrer une superintelligence personnelle à des milliards de personnes”.

C’est un pari énorme, et le marché ne sait pas encore si ça va fonctionner. Mais il faut comprendre que pour Meta, contrairement à OpenAI ou Anthropic, l’IA n’a pas besoin d’être monétisée directement pour avoir un retour sur investissement. Si l’IA améliore l’engagement sur Facebook et Instagram (en générant de meilleures recommandations, des pubs plus pertinentes, des contenus traduits automatiquement…), Meta capte la valeur via la publicité. Et avec 3,5 milliards d’utilisateurs quotidiens, le moindre point d’engagement supplémentaire vaut des milliards.

C’est exactement ce qu’on voit déjà : les améliorations de ranking sur Instagram ont fait progresser le temps passé sur Reels de 10% en un trimestre, et le temps de vidéo sur Facebook a augmenté de 8% (la plus forte hausse trimestrielle en 4 ans). Plus d’engagement, plus d’inventaire publicitaire, plus de revenus.

Activités de Meta Platforms

Meta repose sur un modèle simple en surface mais d’une richesse incroyable en profondeur. L’entreprise structure officiellement ses activités en deux segments 👇

Family of Apps (99,3% du CA T1 2026) : c’est l’ensemble des applications grand public (Facebook, Instagram, WhatsApp, Messenger, Threads, Meta AI). Ce segment génère lui-même 98% de ses revenus via la publicité, et le reste (Other Revenue) via les abonnements WhatsApp Business et le paid messaging.

Reality Labs (0,7% du CA T1 2026) : la division qui regroupe les casques de réalité virtuelle Meta Quest, les lunettes connectées Ray-Ban Meta et Oakley Meta, ainsi que les nouveaux Meta Ray-Ban Display. Ce segment perd massivement de l’argent (4 milliards de dollars de pertes opérationnelles au T1 2026 seulement) mais Meta y voit l’avenir des interfaces homme-machine.

À ces deux segments officiels, j’ai choisi d’ajouter une partie spécifique sur les investissements massifs de Meta dans l’infrastructure IA, parce que c’est aujourd’hui le sujet central pour tout investisseur dans Meta. Ce n’est pas un segment comptable, mais c’est là que se concentre l’essentiel des capex et c’est ce qui détermine la valeur future de l’entreprise.

Pour bien comprendre Meta, je vais maintenant rentrer dans le détail de chaque segment, parce que c’est là que se joue la vraie thèse d’investissement.

Family of Apps (99,3% du CA)

C’est le moteur économique de Meta. Au T1 2026, ce segment a généré 55,9 milliards de dollars de chiffre d’affaires, en croissance de 33% sur un an. C’est plus que le chiffre d’affaires annuel de SAP. Sur un seul trimestre. 🤯

À l’intérieur de ce segment, il y a deux sous-parties :

La publicité (Family of Apps Advertising, 55 milliards au T1) qui pèse l’écrasante majorité,

Et un petit pôle “Family of Apps Other” (885 millions au T1, +74% sur un an).

Ce “Other” regroupe principalement les revenus de WhatsApp Business, les abonnements premium WhatsApp, et les frais de paid messaging payés par les entreprises pour envoyer des messages commerciaux à leurs clients.

Comment Meta gagne de l’argent concrètement

Reprenons depuis le début. Meta possède plusieurs applications qui sont gratuites pour l’utilisateur final : Facebook, Instagram, WhatsApp, Messenger, Threads. Tu télécharges l’app, tu crées un compte, tu l’utilises. Tu ne paies rien.

Mais en utilisant ces apps, tu génères une quantité phénoménale de données : qui sont tes amis, quels contenus tu regardes, combien de temps tu passes sur chaque post, quelles pubs te font cliquer, dans quels magasins tu vas (via la géolocalisation), quels achats tu fais (via les pixels de tracking installés sur quasiment tous les sites e-commerce).

Meta utilise ensuite cette montagne de données pour proposer aux annonceurs un ciblage publicitaire d’une précision incomparable. Tu veux toucher des femmes de 28 à 35 ans, qui vivent à Lyon, qui ont récemment cherché des poussettes en ligne, et qui suivent au moins trois comptes de mode parisienne ? Pas de problème. Meta peut te servir cette audience en quelques clics, et te garantir un volume de plusieurs centaines de milliers de personnes correspondant exactement à ce profil.

Les annonceurs paient à Meta soit au clic (CPC), soit au mille impressions (CPM), soit à la conversion (CPA). Le prix est fixé en temps réel par un système d’enchères : pour chaque emplacement publicitaire disponible, des milliers d’annonceurs entrent en concurrence, et le système choisit l’enchère la plus profitable pour Meta (en général, celle qui combine prix élevé et probabilité de clic élevée).

Les prix varient en fonction du secteur, et pour 2026, voici quelques exemples. 👇

C’est un peu comme une bourse en temps réel, mais où les actions sont des emplacements publicitaires devant tes yeux, et où les acheteurs sont des marques. Et chez Meta, cette bourse tourne plusieurs milliards de fois par seconde.

Les chiffres qui montrent la puissance du modèle

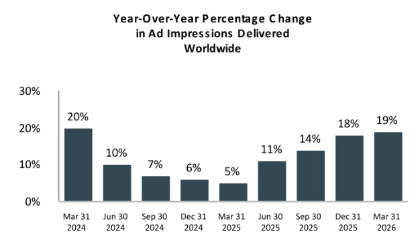

Au T1 2026, le volume d’impressions publicitaires a augmenté de 19% sur un an, et le prix moyen par publicité a augmenté de 12%.

C’est rare et puissant : les deux leviers progressent simultanément. La plupart des plateformes publicitaires arrivent à faire l’un ou l’autre, mais pas les deux. Ça veut dire que Meta vend plus de pubs et plus cher.

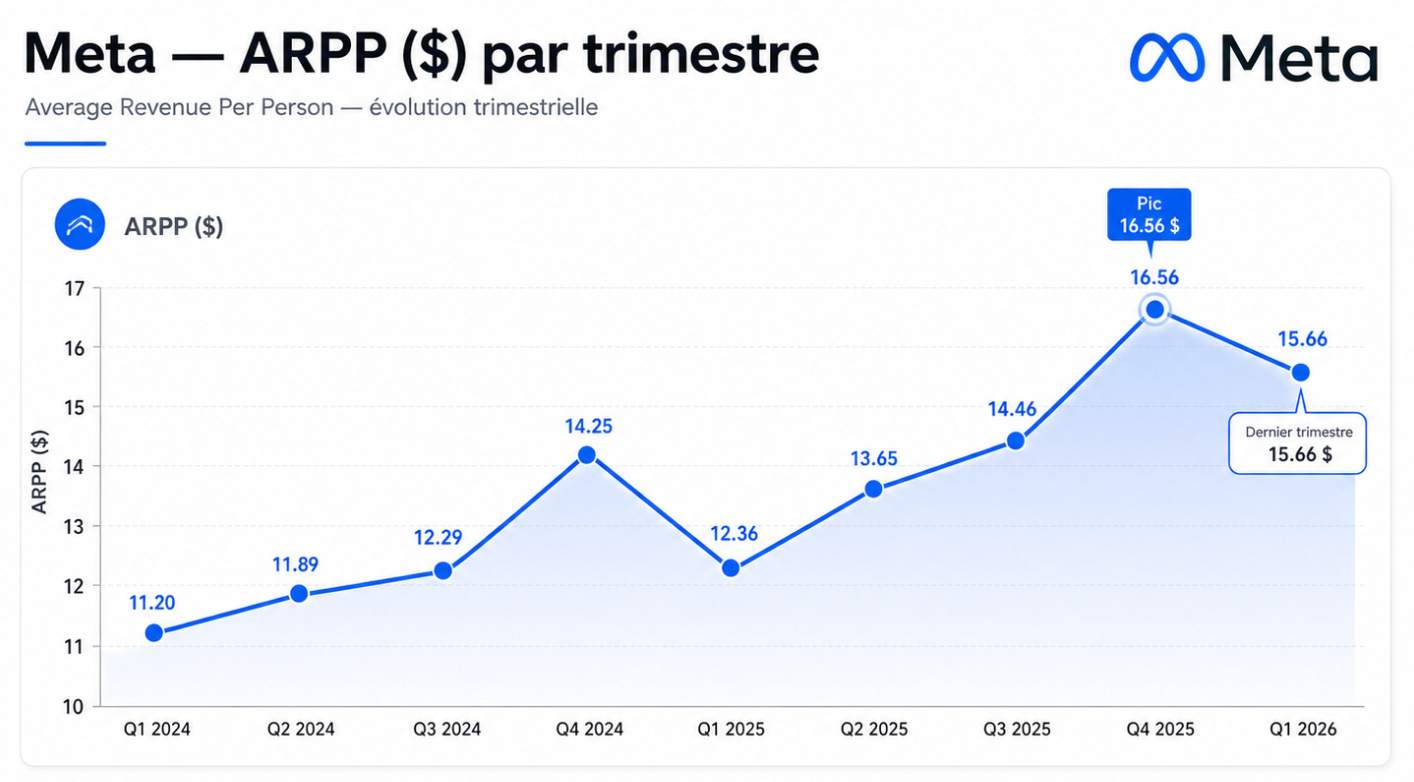

Le revenu moyen par utilisateur (ARPU) a atteint 15,66 dollars sur le trimestre, en hausse par rapport aux estimations de 15,26$ et bien au-dessus du chiffre de 11,35$ il y a deux ans.

C’est un indicateur clé pour suivre la santé du business : si Meta arrive à monétiser de plus en plus chaque utilisateur, c’est que sa machine publicitaire devient plus efficace. Pour comparer, l’ARPU de Snap est d’environ 3,5$, et celui de Pinterest de 1,5$. Meta domine littéralement.

Au niveau de l’engagement, les chiffres font tourner la tête. Facebook compte plus de 3 milliards d’utilisateurs actifs mensuels, Instagram a passé le cap des 3 milliards d’utilisateurs mensuels en septembre 2025, et WhatsApp a aussi dépassé 3 milliards d’utilisateurs dans plus de 180 pays. Threads, le petit dernier lancé en 2023, compte désormais plus de 145 millions d’utilisateurs actifs quotidiens.

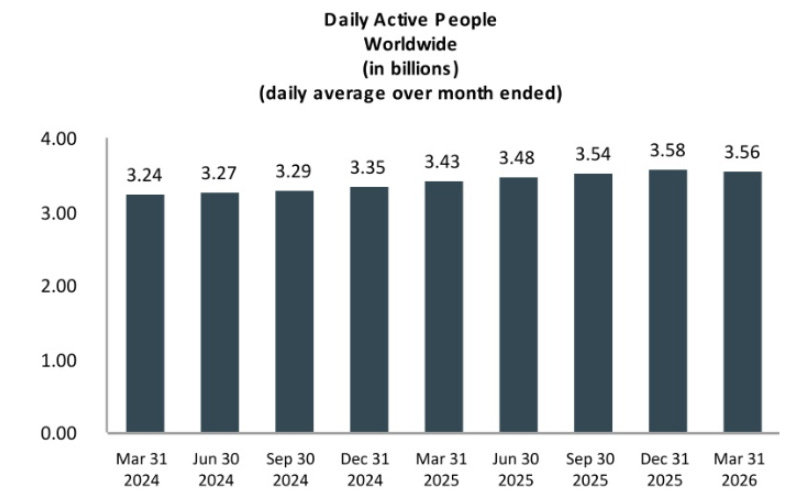

Au global, on compte plus de 3,56 milliards d’utilisateurs actifs quotidiens de Meta dans le monde. 👇

Une donnée qui m’impressionne particulièrement : plus de 500 millions d’utilisateurs sur Facebook ET sur Instagram regardent des vidéos traduites par IA chaque semaine. C’est 1 milliard d’utilisateurs touchés par une seule fonctionnalité IA, lancée il y a moins d’un an. Cette capacité à déployer rapidement des nouveautés à l’échelle planétaire est l’un des grands avantages structurels du groupe.

Reels, le tournant TikTok que Meta a réussi

Il y a 4 ans, beaucoup pensaient que Meta allait se faire dévorer par TikTok. Les jeunes désertaient Facebook, Instagram perdait du terrain sur la vidéo courte, et la croissance ralentissait. Le marché parlait de “valeur piégée”.

Meta a répondu en lançant Reels, un format de vidéo verticale courte directement copié de TikTok.

Au début, c’était mal reçu : les utilisateurs trouvaient ça pauvre, les créateurs n’étaient pas payés, l’algorithme tâtonnait. Beaucoup d’analystes en ont conclu que Meta avait raté le coche.

4 ans plus tard, la situation s’est complètement inversée. Reels représente environ 50% du temps passé sur Instagram, contre 0% en 2020. Meta indiquait déjà en 2023 que plus de 200 milliards de Reels étaient lus chaque jour sur Facebook et Instagram cumulés. Et surtout, Reels génère désormais une part significative des revenus publicitaires (estimée à 25-30% du total Family of Apps).

Au T1 2026, les améliorations algorithmiques sur Instagram ont fait progresser le temps passé sur Reels de 10% en un trimestre, et la diversité de contenus a explosé : plus de 30% des Reels recommandés sont des publications du jour même, soit deux fois plus qu’il y a un an. C’est précisément ce dont a besoin une plateforme pour rester fraîche et engageante.

Advantage+ et l’IA générative pour les annonceurs

C’est ici que Meta creuse vraiment l’écart avec ses concurrents. Advantage+ est la suite d’outils IA qui permet à un annonceur de simplifier au maximum ses campagnes : tu donnes un budget et un objectif (par exemple : générer des ventes pour mon site e-commerce), et la machine décide automatiquement à qui montrer la pub, à quel moment, avec quelle créativité, et sur quelle plateforme.

Les chiffres sont impressionnants. La suite d’optimisation de la valeur (Value Optimization) a dépassé 20 milliards de dollars de revenus annualisés, soit plus du double par rapport à l’année dernière. Les Partnership Ads (un format où une marque paie pour que sa pub soit relayée par un créateur ou un revendeur) sont passés à un run rate de 10 milliards.

Plus de 8 millions d’annonceurs utilisent désormais les outils d’IA générative pour créer leurs visuels et leurs vidéos publicitaires. Ces outils permettent à une PME de générer en quelques secondes une vidéo publicitaire qui aurait coûté 5 000 à 10 000 euros à produire avec une agence traditionnelle.

Et selon Meta, ces vidéos générées par IA convertissent 3% de mieux que les vidéos traditionnelles dans les tests internes. C’est une bombe pour la démocratisation de la pub digitale, et ça draine des budgets qui allaient avant chez TikTok ou des plateformes plus accessibles.

Enfin, un sujet qui monte fort : les conversations avec des Business AIs (des agents IA qui répondent aux clients sur WhatsApp et Messenger pour le compte d’entreprises).

Ce volume est passé de 1 million par semaine au début de l’année à plus de 10 millions par semaine au T1 2026. C’est une multiplication par 10 en quatre mois.

Pour l’instant, ce service est gratuit pour les entreprises (pour favoriser l’adoption), mais Meta a annoncé qu’une monétisation à venir via des commissions, des abonnements premium ou des services payants. Si ça décolle, ça pourrait devenir un nouveau pilier de revenus, indépendant de la publicité.

WhatsApp Business

Un point souvent sous-estimé : WhatsApp est en train de devenir une vraie source de revenus pour Meta. La sous-partie “Family of Apps Other” (qui regroupe principalement WhatsApp Business, le paid messaging et les abonnements WhatsApp Premium) a généré 885 millions de dollars au T1 2026, en hausse de 74% sur un an. Ce chiffre est encore petit en valeur absolue, mais sa trajectoire est explosive.

Dans des pays comme l’Inde, le Brésil ou l’Indonésie, WhatsApp est devenu le canal de communication par défaut entre entreprises et consommateurs. Tu commandes une pizza, tu reçois la confirmation sur WhatsApp. Tu prends un rendez-vous chez le coiffeur, tu reçois le rappel sur WhatsApp. Tu achètes un produit en ligne, tu suis la livraison sur WhatsApp.

Chaque message envoyé par une entreprise coûte quelques centimes, et avec plus de 100 milliards de messages envoyés par jour sur la plateforme, le potentiel est énorme.

Pourquoi cette activité est stratégique

La beauté du modèle économique de Meta, c’est qu’il combine plusieurs forces qui se renforcent mutuellement.

Plus d’utilisateurs attirent plus de créateurs et plus de contenus, ce qui rend la plateforme plus engageante pour de nouveaux utilisateurs. Plus d’engagement génère plus d’inventaire publicitaire et plus de données. Plus de données améliorent le ciblage et l’efficacité des pubs. Plus d’efficacité attire plus d’annonceurs. Plus d’annonceurs en concurrence font monter les prix. Plus de revenus permettent d’investir dans l’IA et l’infrastructure pour améliorer encore l’expérience utilisateur. Et la boucle recommence.

C’est ce que les économistes appellent un “flywheel”, une roue d’inertie qui s’auto-entretient. Et chez Meta, cette roue tourne depuis 20 ans. C’est ce qui rend la position concurrentielle de l’entreprise extrêmement difficile à attaquer, comme on le verra dans la partie sur le moat.

Reality Labs (0,7% du CA)

C’est le segment qui divise le plus les investisseurs. Au T1 2026, Reality Labs a généré seulement 402 millions de dollars de chiffre d’affaires (en baisse de 2% sur un an).

Ce segment enregistre aussi une perte opérationnelle de 4 milliards de dollars sur le trimestre. Ratio 1 dollar de revenu pour 10 dollars de pertes. Aïe.

Depuis 2020, Reality Labs a accumulé plus de 90 milliards de dollars de pertes cumulées. C’est plus que la valeur boursière d’Airbus en bourse. C’est même plus que ce que Meta a dépensé pour acquérir WhatsApp et Instagram réunis. Si Reality Labs était une entreprise indépendante, elle aurait fait faillite cinq fois.

Mais Meta y voit l’avenir des interfaces homme-machine, et continue d’investir massivement. Voyons concrètement ce que comprend ce segment.

Les casques Meta Quest

C’est la branche historique de Reality Labs, héritée de l’acquisition d’Oculus en 2014 pour 2 milliards de dollars. Meta vend des casques de réalité virtuelle (les Quest 3 et 3S) à un prix moyen de 300 à 500 dollars, et propose un magasin de jeux et d’applications VR dont elle prend une commission (généralement 30% comme l’App Store).

Le problème, c’est que les ventes de Quest sont en déclin. Au T1 2026, les ventes de casques étaient en repli, partiellement compensées par la croissance des lunettes connectées. Le marché de la VR n’a tout simplement pas explosé comme Zuckerberg l’avait imaginé. Pour te donner une idée, les ventes mondiales de casques VR tournent autour de 7 à 8 millions d’unités par an, alors que Meta avait anticipé un marché qui ressemblerait à celui des smartphones (1,2 milliard d’unités par an).

En janvier 2026, Meta a licencié plus de 1 000 employés de Reality Labs pour réallouer les ressources vers les wearables IA. C’est un signal fort : Meta n’abandonne pas la VR, mais elle reconnaît que l’avenir n’est pas dans les casques massifs.

Les lunettes connectées Ray-Ban Meta

Là, c’est une autre histoire. Les lunettes connectées que Meta a développées en partenariat avec EssilorLuxottica (le géant français du luxe et de l’optique, propriétaire de Ray-Ban) sont un véritable succès commercial.

Pour ceux qui ne connaissent pas, ce sont des lunettes au design quasiment identique à des Ray-Ban classiques (Wayfarer, Headliner…) mais qui intègrent une caméra, des micros, des haut-parleurs et un assistant IA. Tu peux prendre des photos en disant “Hey Meta, prends une photo”, écouter de la musique, faire de la traduction en temps réel, ou demander à l’IA d’analyser ce que tu vois.

Les ventes triplent d’année en année et le nombre d’utilisateurs quotidiens des lunettes IA a triplé sur un an au T1 2026. Meta prévoit de doubler la production en 2026, passant de 10 à 20 millions d’unités, voire 30 millions si la demande tient. Le prix d’une paire varie entre 300 et 500 euros, ce qui les rend bien plus accessibles que les casques VR.

En septembre 2025, Meta a lancé une nouvelle gamme premium, les Meta Ray-Ban Display à 799 dollars. C’est une version avec écran intégré dans le verre, couplée à un bracelet neuronal (Meta Neural Band) qui permet de contrôler l’interface par des micro-mouvements de la main grâce à l’électromyographie (la lecture des signaux électriques des muscles). Les premiers stocks ont été écoulés en 48 heures. Les démonstrations en magasin sont entièrement réservées plusieurs semaines à l’avance.

C’est important pour la thèse Meta : si les lunettes connectées s’imposent comme l’interface principale d’interaction avec l’IA (à la place des smartphones), Meta serait mieux positionnée que n’importe quel autre acteur. L’entreprise contrôlerait alors le hardware, le système d’exploitation, l’IA et la plateforme de distribution. C’est exactement ce qu’Apple a fait avec l’iPhone, mais à l’échelle de l’IA générative.

Pourquoi Meta continue d’investir malgré les pertes

La logique de Mark Zuckerberg est la suivante : la prochaine grande plateforme informatique après le smartphone sera probablement portée par les lunettes connectées et les agents IA. Si c’est le cas, l’entreprise qui contrôle cette plateforme captera une valeur économique colossale (comme Apple avec l’iPhone, ou Microsoft avec Windows en son temps).

Le problème, c’est qu’on ne sait pas si cette transition va vraiment avoir lieu, ni quand. Pour l’instant, Reality Labs est un puits sans fond. Mais si Zuckerberg a raison, les 90 milliards investis pourraient générer 1 000 milliards en valeur. Si il a tort, ce sera la plus grosse erreur de capital allocation de l’histoire moderne du capitalisme. Pas mal de pression.

L’infrastructure IA, le pari à 145 milliards

Ce n’est pas un segment officiel dans les comptes, mais c’est tellement central dans la stratégie de Meta que ça mérite un développement à part. C’est aussi ici que se concentre l’essentiel des 125 à 145 milliards de dollars de capex prévus en 2026.

Pour un investisseur, c’est probablement le sujet le plus important de toute l’analyse, parce que c’est lui qui détermine si tu rentres dans le titre ou pas.

Pourquoi Meta dépense autant ?

La logique de Zuckerberg repose sur une conviction simple : pour rester au sommet de la tech mondiale pendant les 10 à 20 prochaines années, il faut posséder son infrastructure IA en propre, et pas dépendre d’autres entreprises pour le calcul. C’est la même logique qui a guidé Apple à concevoir ses propres puces (les fameux M1, M2, M3) au lieu de dépendre d’Intel.

Concrètement, Meta construit en ce moment ce qui sera la plus grande infrastructure de calcul IA au monde. Les principaux postes de dépense, ce sont les serveurs (avec des puces NVIDIA H100, H200 et Blackwell, qui sont les moteurs des modèles d’IA), les data centers (terrains, bâtiments, climatisation), et les réseaux qui font circuler les données entre les machines.

Meta a aussi développé sa propre puce silicium custom en partenariat avec Broadcom, avec plus d’1 gigawatt de capacité déployée. À titre de comparaison, c’est l’équivalent de la consommation électrique d’une ville d’environ 800 000 habitants.

Meta a même annoncé un partenariat avec Noon Energy pour jusqu’à 1 gigawatt de stockage d’énergie longue durée pour ses data centers, et avec Overview Energy pour développer de l’énergie solaire spatiale.

Ces partenariats reflètent un défi sous-estimé : trouver suffisamment d’électricité pour alimenter cette infrastructure.

Ce que Meta veut vraiment construire

Concrètement, à quoi sert tout ce calcul ? À trois choses principales.

D’abord, à entraîner et faire tourner des modèles d’IA gigantesques (Llama, Muse Spark, et leurs successeurs) qui alimentent toutes les fonctionnalités IA des apps Meta : la recommandation de Reels, le ciblage publicitaire, la traduction de vidéos, l’assistant Meta AI, les Business AIs sur WhatsApp, etc. Plus le modèle est gros, plus il est intelligent, plus il génère de revenus pour Meta. C’est aussi simple que ça.

Ensuite, à servir ces modèles à des milliards d’utilisateurs en temps réel. Quand 3,5 milliards de personnes utilisent Meta AI, Reels ou Advantage+ chaque jour, il faut une infrastructure colossale juste pour répondre instantanément. C’est ce qu’on appelle la “capacité d’inférence”. Et plus Meta veut déployer d’IA dans ses produits, plus il en faut.

Enfin, à préparer l’arrivée des agents IA personnels. La vision de Zuckerberg, c’est qu’à terme, chaque utilisateur aura son propre agent IA qui le connaîtra parfaitement, qui pourra discuter avec lui, l’aider dans ses tâches, et même négocier en son nom avec d’autres agents (par exemple, ton agent qui parle à l’agent d’un restaurant pour réserver une table). Ce monde-là demande encore beaucoup plus de calcul que ce qu’on a aujourd’hui. C’est pour ça que Meta investit en avance, pour avoir la capacité quand le marché sera prêt.

Comment Meta espère monétiser tout ça ?

C’est la grande question. Et la réponse en plusieurs étapes.

À court terme (2026-2027), la monétisation principale passe par l’amélioration de la publicité. C’est déjà en train de se passer : grâce à l’IA, les pubs Meta convertissent mieux, donc les annonceurs paient plus cher. Au T1 2026, le prix moyen par publicité a monté de 12% sur un an, et le volume d’impressions de 19%. C’est l’IA qui produit ce résultat. Et si Meta arrive à maintenir cette dynamique, le retour sur investissement du capex sera bien là.

À moyen terme (2027-2030), Meta veut faire grandir les Business AIs sur WhatsApp et Messenger. L’idée, c’est que des centaines de millions d’entreprises dans le monde paieront Meta pour avoir un agent IA qui interagit avec leurs clients (commandes, support, réservations, conseils produits…). C’est un marché potentiellement énorme, comparable à celui du SaaS d’entreprise mais à une échelle bien plus grande. Pour l’instant, Meta n’a pas commencé à facturer pour favoriser l’adoption, mais on parle de modèles à base de commissions, d’abonnements premium ou de services payants.

À long terme (2030+), il y a la vision des agents IA personnels et des lunettes connectées. Si Zuckerberg a raison sur le fait que les lunettes IA remplaceront partiellement les smartphones, et que chacun aura son propre agent personnel, Meta serait au cœur du nouveau paradigme informatique. Comme Apple avec l’iPhone, mais à l’ère de l’IA. Les revenus pourraient venir de plein d’endroits : matériel (lunettes), services (abonnements à des agents premium), commissions sur les transactions effectuées par les agents, etc.

Le grand risque : un nouveau métaverse ?

C’est exactement la peur des investisseurs en ce moment. Souviens-toi : entre 2021 et 2024, Meta a investi plus de 50 milliards de dollars dans le métaverse, en pariant que des centaines de millions de personnes allaient passer leur temps dans des univers virtuels avec des avatars.

Le résultat ? Un flop spectaculaire. Le métaverse n’a pas trouvé son public, Reality Labs continue de perdre 4 milliards par trimestre, et l’action Meta avait chuté de 60% en 2022 à cause de cette mauvaise allocation de capital.

Les investisseurs craignent aujourd’hui que le pari IA suive le même chemin. Que Meta dépense 300 milliards en infrastructure pour finalement se retrouver avec une capacité surdimensionnée et des modèles qui ne génèrent pas assez de revenus pour justifier la dépense. C’est un risque réel, et c’est précisément pour ça que l’action a chuté de 6% après les résultats du T1.

Cela dit, il y a une grosse différence entre le métaverse et le pari IA actuel. Le métaverse était un produit complètement spéculatif sans cas d’usage clair, et qui demandait que les utilisateurs changent radicalement leurs habitudes (passer des heures dans un casque VR). À l’inverse, l’IA générative est déjà largement adoptée (ChatGPT a 800 millions d’utilisateurs, Meta AI en a des centaines de millions), et son intégration dans les apps existantes de Meta génère déjà des revenus mesurables. Donc le risque existe, mais il est qualitativement différent.

Susan Li, la CFO, a été claire lors de la conf call : Meta s’attend à ce que l’income opérationnel 2026 soit supérieur à celui de 2025 malgré tous ces investissements. C’est un engagement fort, qui montre que l’entreprise a confiance dans sa capacité à monétiser ces dépenses rapidement, principalement via l’amélioration de la publicité. Et elle a aussi précisé que si les besoins de calcul s’avèrent inférieurs aux anticipations, Meta peut ralentir le rythme. C’est une flexibilité importante.

Pour résumer : ce segment infrastructure IA, c’est aujourd’hui le facteur numéro un qui détermine la valeur future de Meta. Si le pari réussit, l’action peut facilement doubler dans les 5-10 ans. Si le pari échoue, on pourrait revoir Meta sous les 400$. C’est la définition même d’un investissement à conviction.

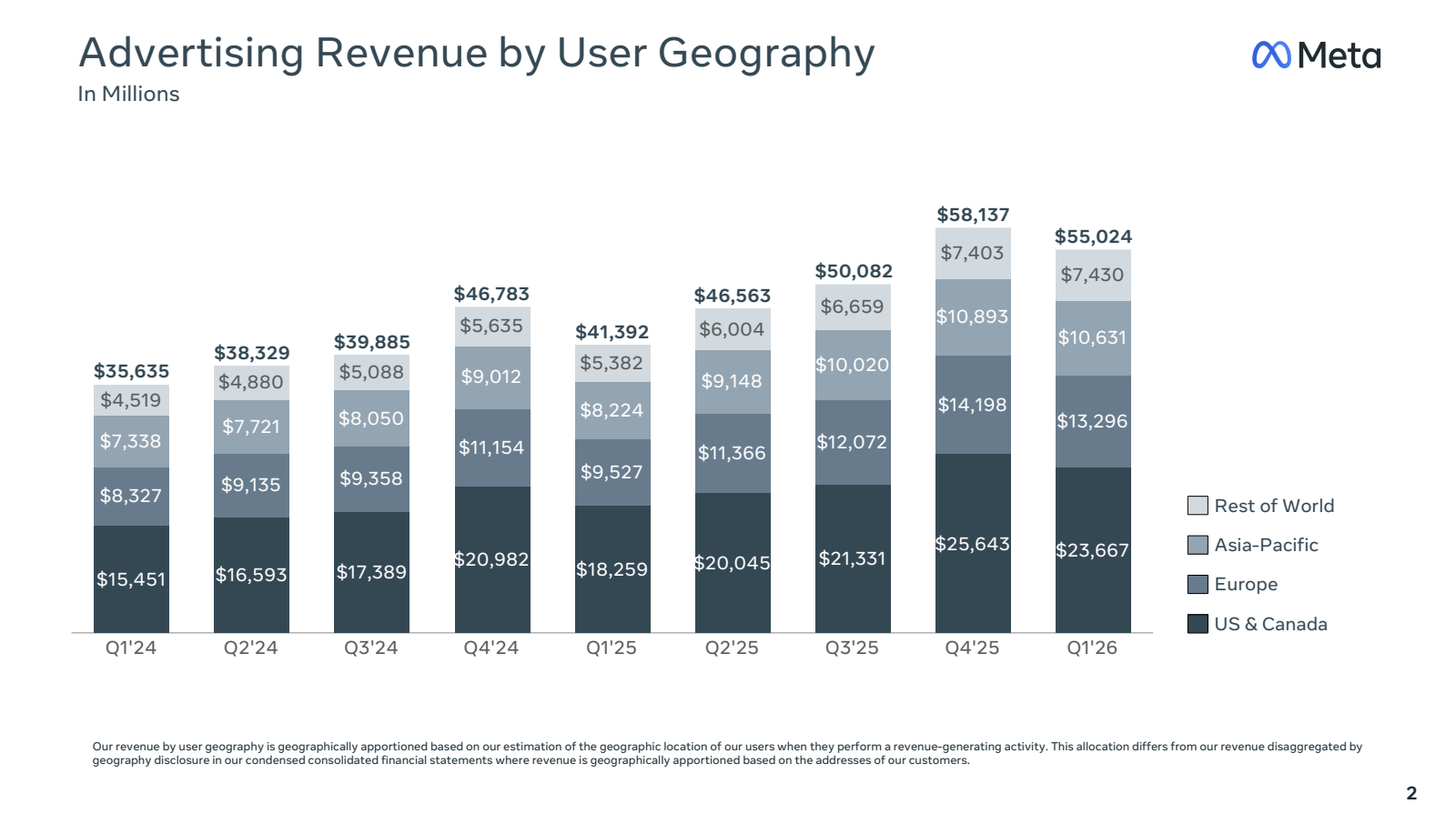

Répartition du chiffre d’affaires par zone géographique

Meta génère ses revenus partout dans le monde, mais avec une répartition très inégale qui reflète à la fois le pouvoir d’achat des utilisateurs et le niveau de maturité de l’écosystème publicitaire.

Voici comment se répartit le chiffre d’affaires de Meta selon la zone géographique sur les derniers trimestres rapportés :

Les États-Unis et le Canada représentent environ 38% du chiffre d’affaires du groupe au T1 2026. C’est un marché très mature, mais Meta indique que les revenus y sont relativement élevés du fait de la taille et de la maturité du marché publicitaire. La croissance y reste forte, à +29.00% sur un an au T1 2026.

L’Europe représente environ 24% du chiffre d’affaires, avec une croissance de +39.00% sur un an au T1 2026, soit la plus forte des cinq derniers trimestres publiés. Malgré les contraintes réglementaires liées notamment au GDPR, au DSA et au DMA, Meta continue donc d’y afficher une croissance à deux chiffres.

L’Asie-Pacifique représente environ 27% du chiffre d’affaires, avec une croissance de +29.00% au T1 2026. Meta indique aussi que la croissance des impressions publicitaires y a été particulièrement forte, et précise par ailleurs que plusieurs de ses produits ne sont pas généralement disponibles en Chine.

Le Reste du monde (qui comprend l’Afrique, l’Amérique latine et le Moyen-Orient) représente environ 11% du chiffre d’affaires, avec une croissance de +40.00% au T1 2026, soit la plus forte de toutes les zones.

Pourquoi cette répartition ?

Cette différence s’explique par plusieurs facteurs :

D’abord, le pouvoir d’achat des consommateurs : un Américain dépense beaucoup plus en consommation qu’un Indien, donc une pub vue par un Américain a beaucoup plus de valeur pour un annonceur.

Ensuite, la maturité de l’écosystème publicitaire : aux États-Unis, presque toutes les marques font de la pub digitale et utilisent des outils d’attribution sophistiqués. En Inde ou au Brésil, l’écosystème est moins mature et les annonceurs paient moins.

Enfin, la concurrence locale : aux États-Unis, Meta est en concurrence avec Google, Amazon et TikTok pour les budgets premium. En Inde, Meta est de loin la plateforme dominante, mais les budgets sont structurellement plus petits.

La dépendance limitée à la Chine est paradoxalement une force structurelle. Là où Apple ou Tesla doivent gérer une exposition de 15-20% à la Chine et tous les risques géopolitiques associés, Meta n’a quasiment aucun revenu chinois (l’entreprise ne touche que les annonceurs chinois qui achètent de la pub à l’international, comme Temu ou Shein).

Analyse financière

C’est le moment de plonger dans les chiffres. Et autant te le dire tout de suite : Meta présente l’un des profils financiers les plus impressionnants du marché actions, à condition de bien comprendre ce qui se passe avec le capex.

La croissance du chiffre d’affaires

Meta affiche une croissance qui s’accélère, ce qui est rare pour une entreprise de cette taille.

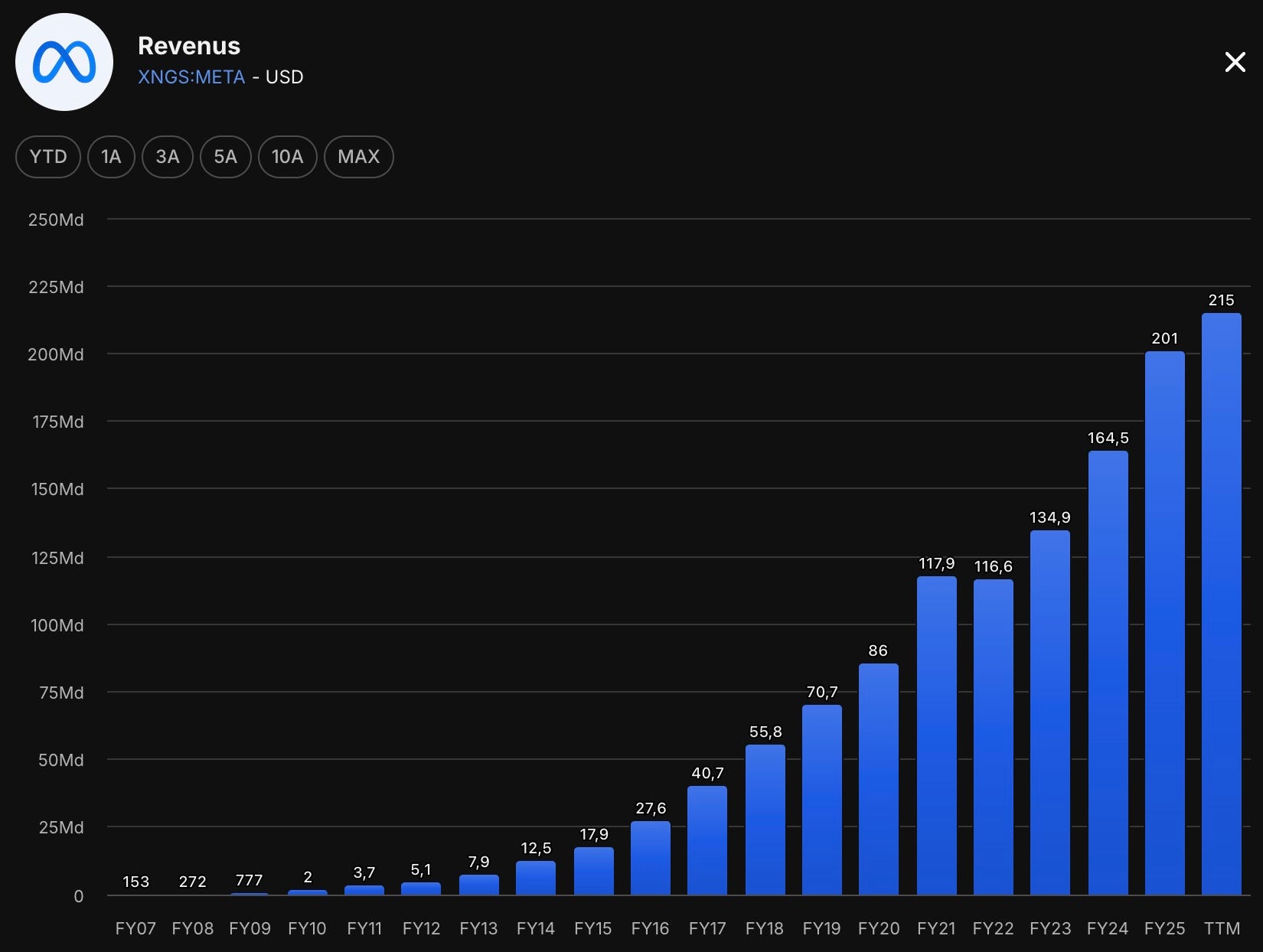

Voici l’évolution du CA sur les dernières années :

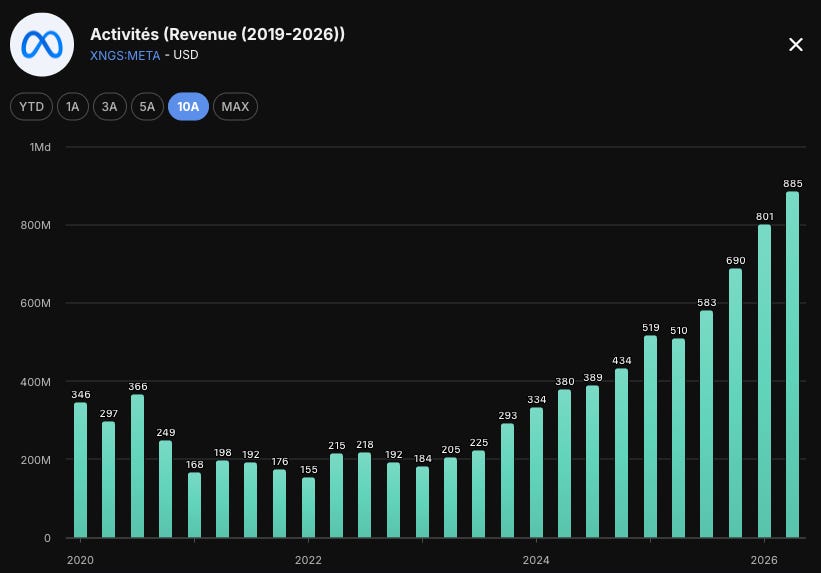

2023 : 134,9 milliards de dollars (+16%)

2024 : 164,5 milliards (+22%)

2025 : 200,9 milliards (+22%)

T1 2026 : 56,3 milliards (+33%)

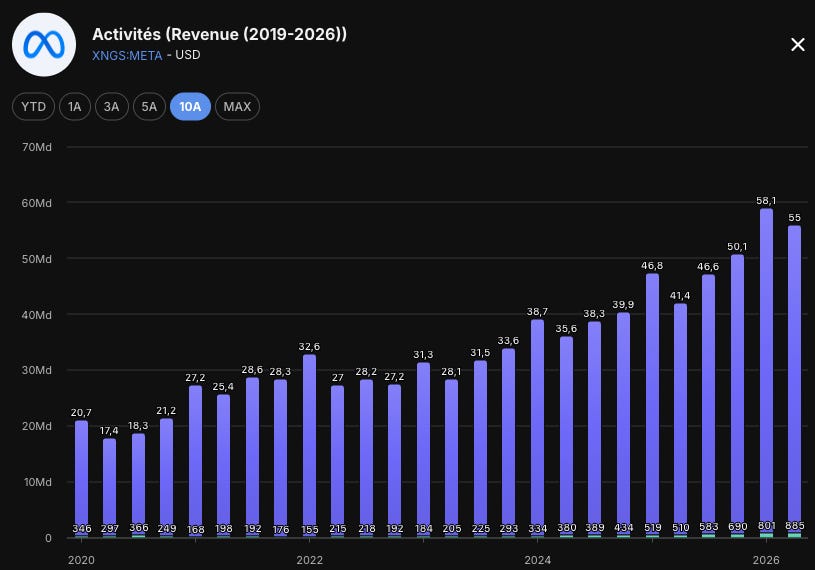

Sur 5 ans, le chiffre d’affaires de Meta a quasiment triplé, passant de 70 milliards en 2019 à 201 milliards en 2025. À titre de comparaison, Google est passé de 162 milliards à 350 milliards sur la même période (croissance de 2,2x), Apple de 260 à 391 milliards (1,5x), et Amazon de 280 à 638 milliards (2,3x). Meta est la mégacap tech avec la plus forte croissance proportionnelle ces 5 dernières années.

L’accélération à +33% au T1 2026 est particulièrement impressionnante parce qu’elle se fait sur une base déjà énorme. Faire +33% quand tu pèses 200 milliards, c’est ajouter 66 milliards de dollars en un an : presque le chiffre d’affaires annuel d’Airbus.

Pour 2026, le management guide un Q2 entre 58 et 61 milliards, soit une accélération continue. Les analystes (consensus 78 analystes) tablent sur un CA 2026 d’environ 251 milliards, soit +25% sur l’année.

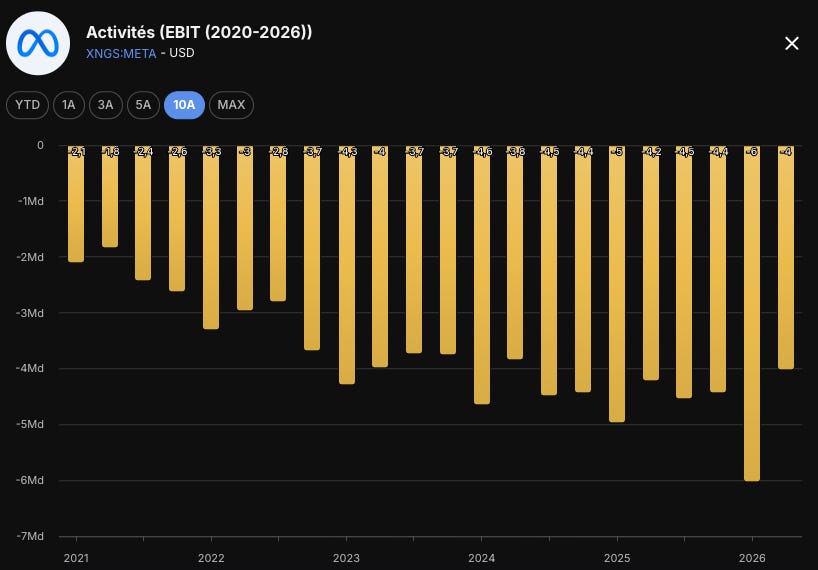

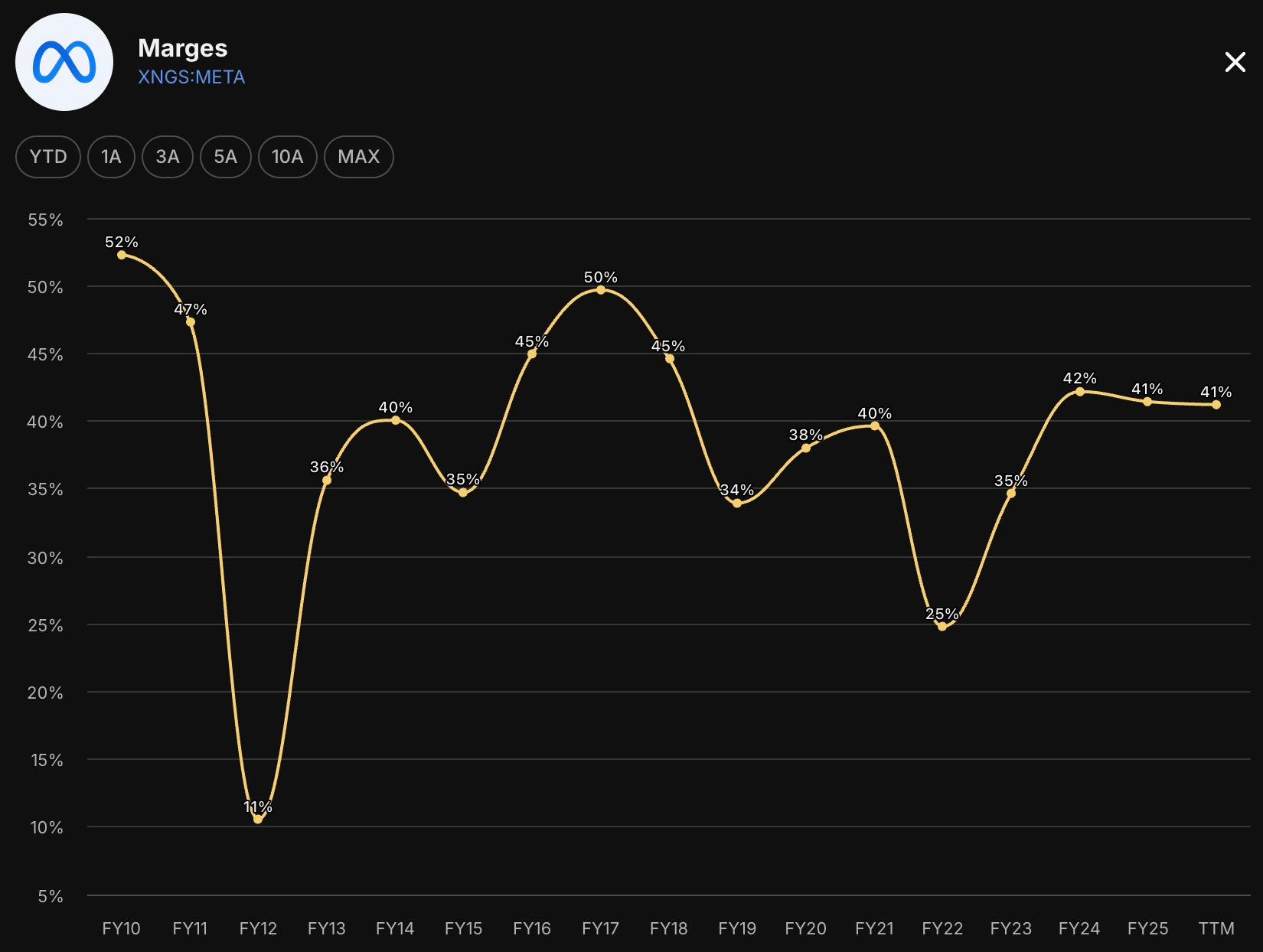

Marge opérationnelle

C’est ici que Meta démontre sa puissance économique exceptionnelle. La marge opérationnelle au T1 2026 est de 41%, presque inchangée par rapport au T1 2025 (41,5%).

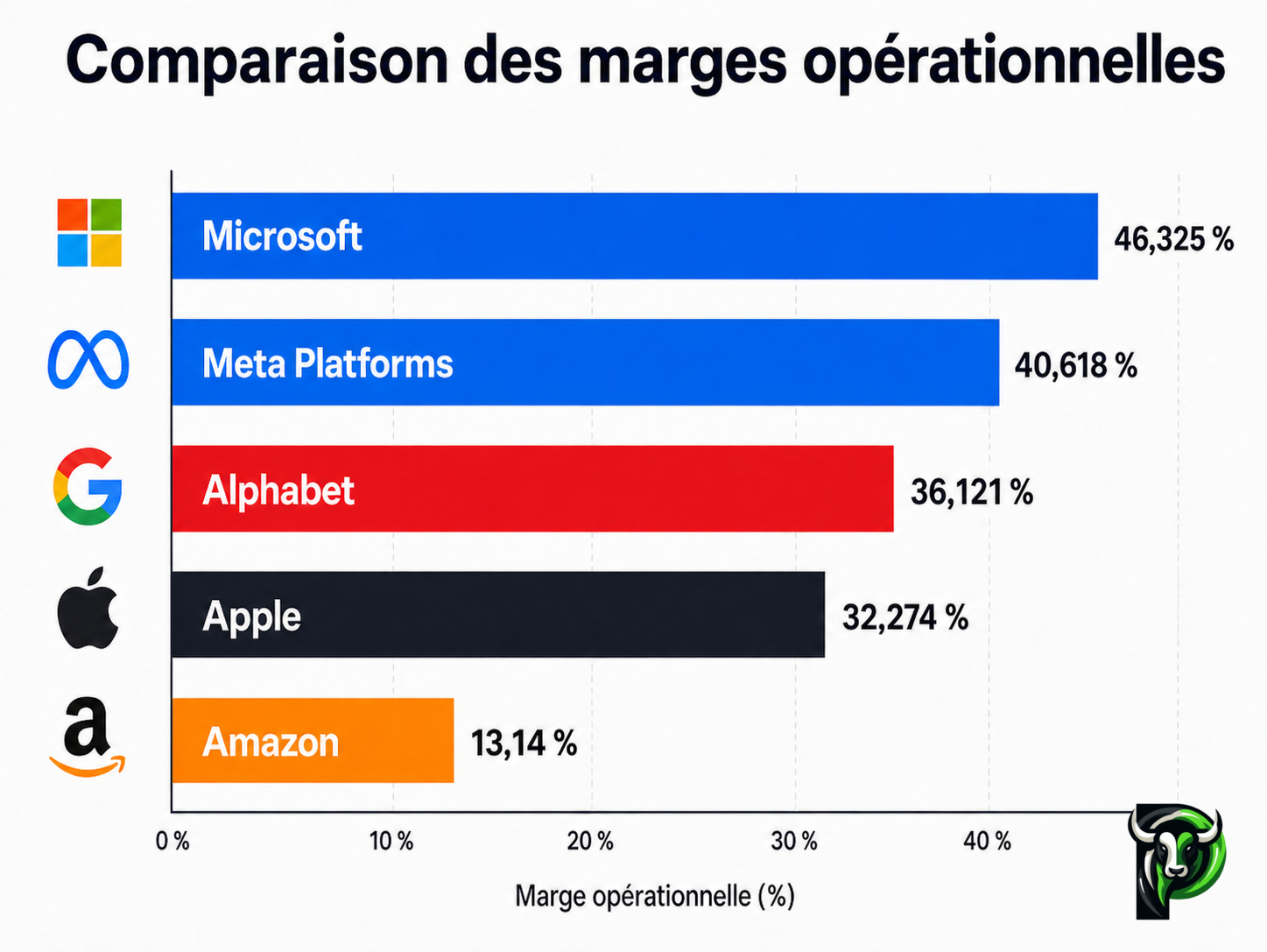

Pour mettre ça en perspective, c’est l’une des marges les plus élevées de l’industrie tech.

Voici les marges opérationnelles des principales mégacaps tech sur leur dernier trimestre rapporté. 👇

Meta est juste derrière Microsoft, mais avec une croissance bien supérieure (33% vs 14% pour Microsoft).

Pour 2026, les analystes anticipent une légère compression de la marge opérationnelle à 35-37% à cause de l’augmentation massive des amortissements liés au capex. Mais le management a confirmé que l’income opérationnel 2026 serait supérieur à celui de 2025 en valeur absolue, ce qui implique que la croissance du CA compense la pression sur les marges.

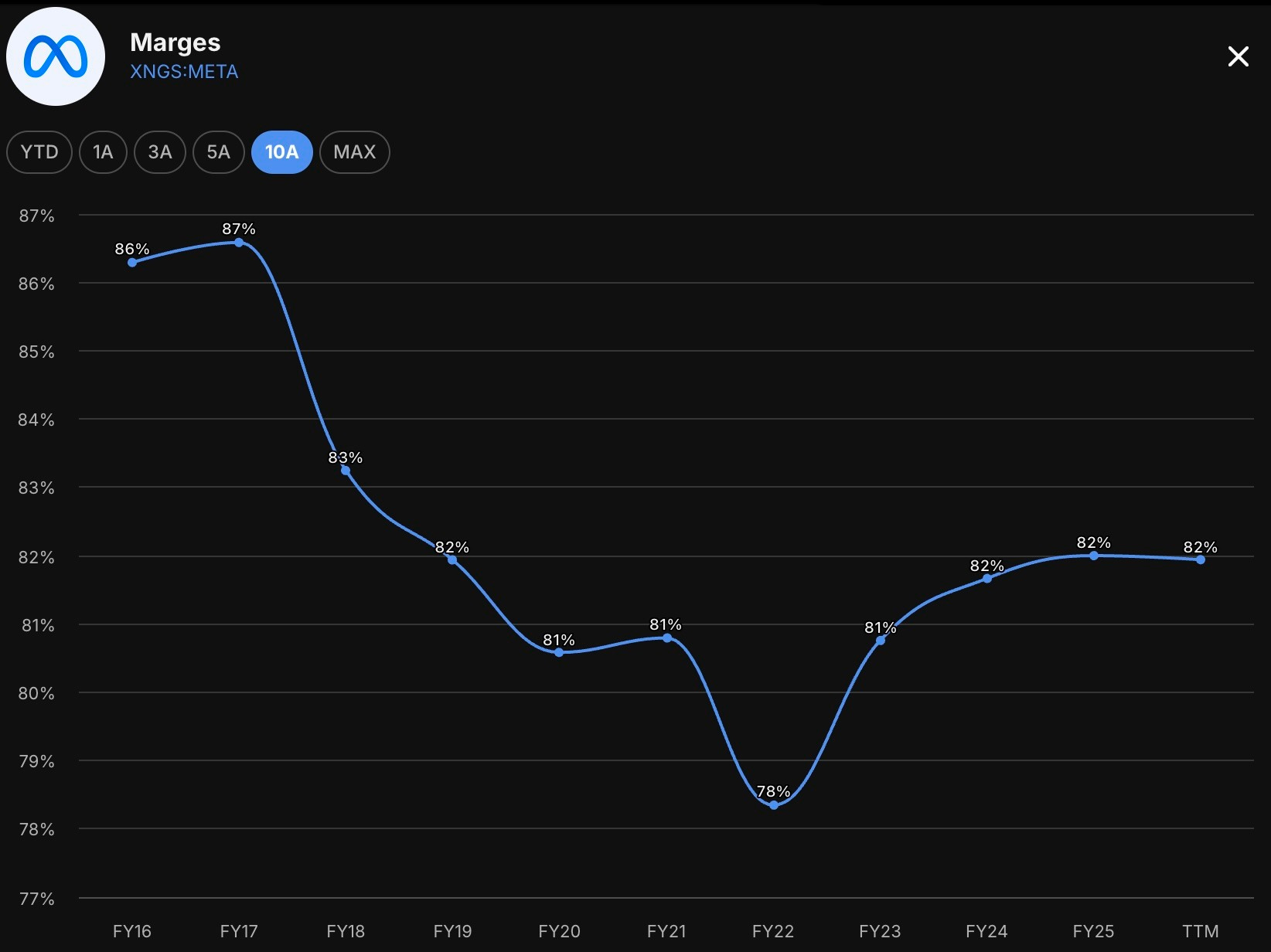

La marge brute est encore plus impressionnante : 82%, en ligne avec les standards historiques de l’entreprise. Pour 1 dollar de revenu, Meta paie seulement 18 centimes pour servir le contenu. C’est typique d’un business software pur, où le coût marginal de servir un utilisateur supplémentaire est quasi nul.

Rentabilité

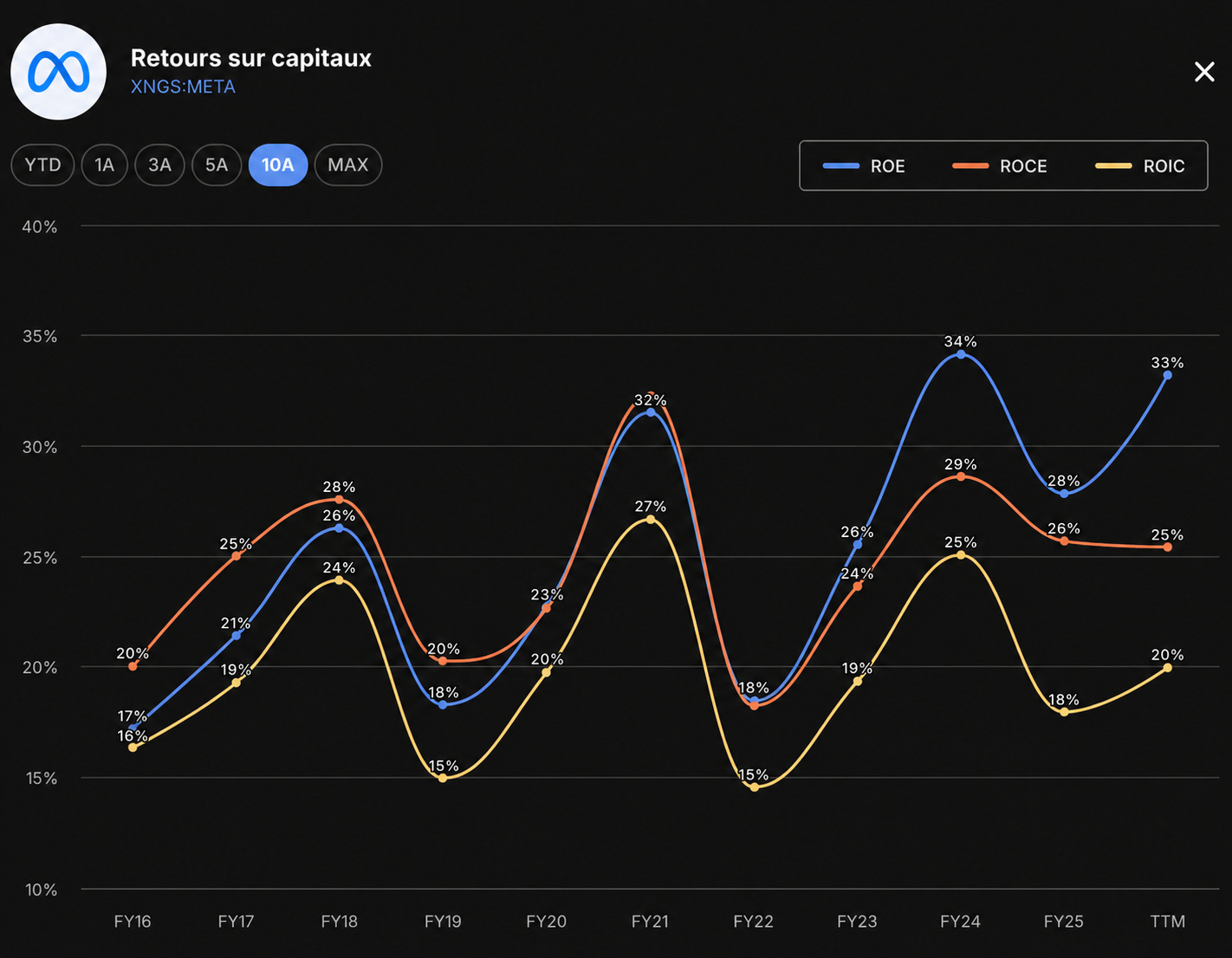

Meta affiche des ratios de rentabilité du capital qui sont parmi les plus élevés du S&P 500.

Attention : le ROIC de Meta va probablement baisser dans les 2-3 prochaines années à cause de l’augmentation massive du capital investi (capex de 145 milliards). Si Meta investit 145 milliards qui génèrent disons 25 milliards de profits supplémentaires en 2027, le ROIC marginal sur ce capex serait de seulement 17%.

Encore bon, mais beaucoup moins exceptionnel. C’est tout l’enjeu de la thèse : Meta arrive-t-elle à maintenir des retours élevés sur ces investissements gigantesques ?

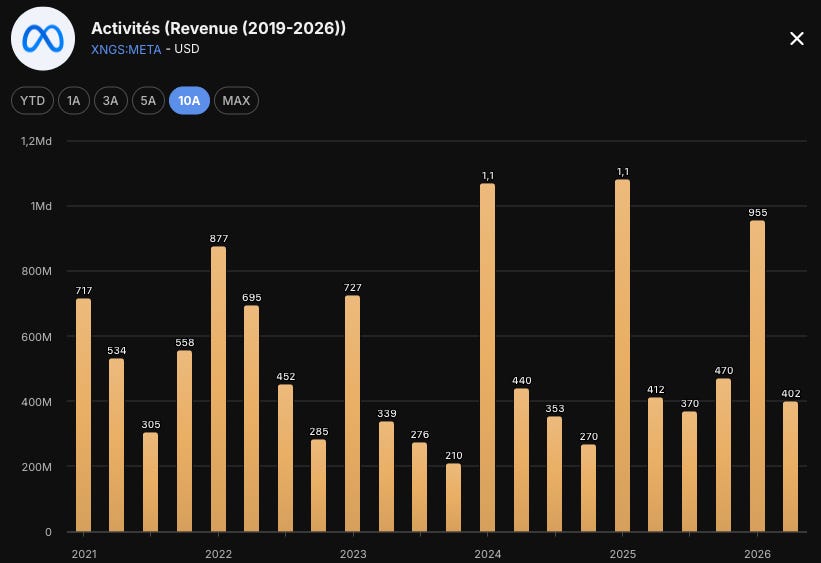

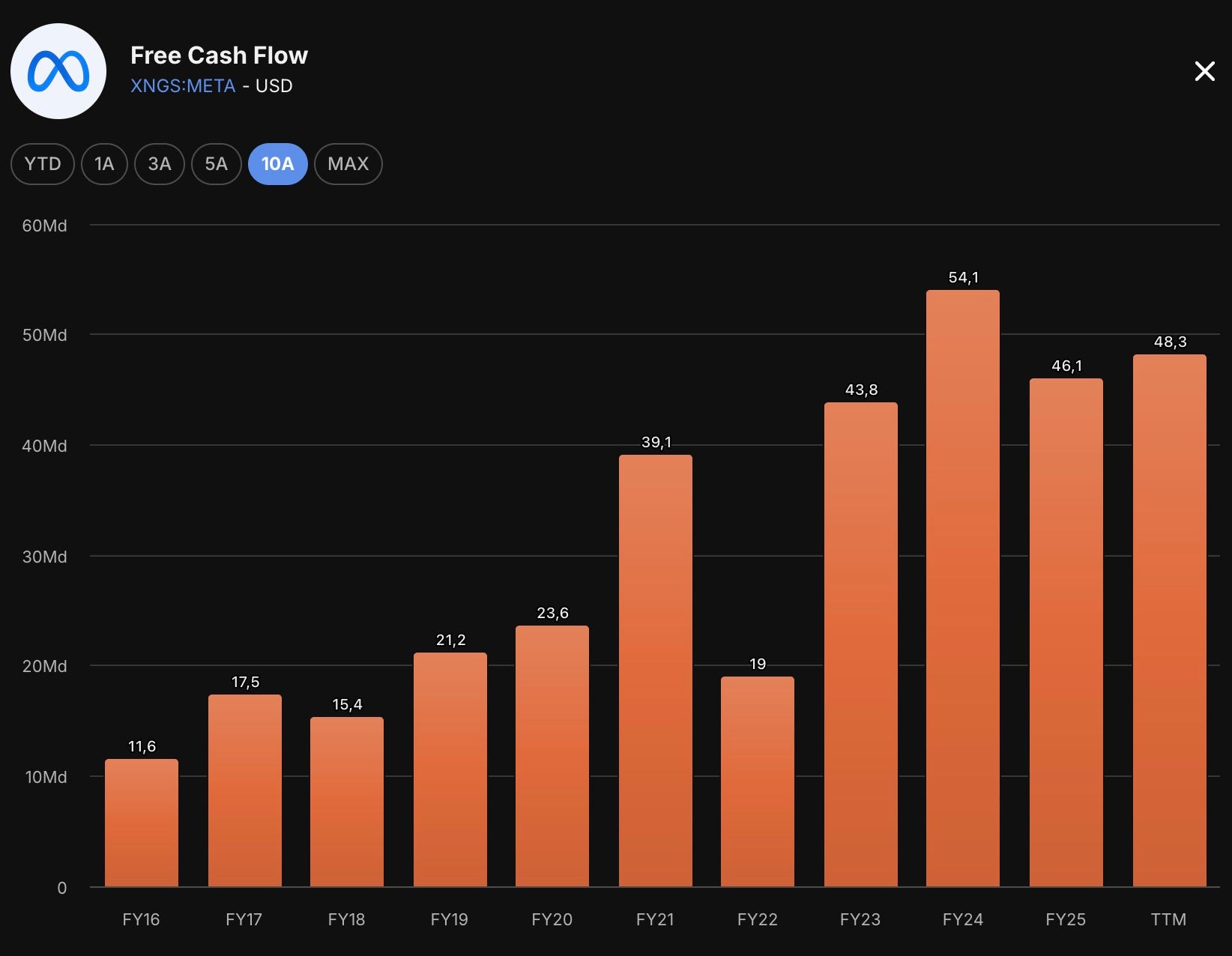

Free Cash Flow

C’est là que ça se complique. Le Free Cash Flow (FCF) est le vrai test de la santé d’une entreprise pour un investisseur long terme, parce qu’il représente l’argent qui reste réellement après tous les investissements nécessaires pour faire tourner et développer le business.

Voici l’évolution du FCF de Meta. 👇

Tu vois immédiatement l’effet du capex massif : le FCF a baissé en 2025 malgré une croissance du CA de 22%, parce que les investissements ont explosé. Le FCF margin est passé de 22% à 12% en un an.

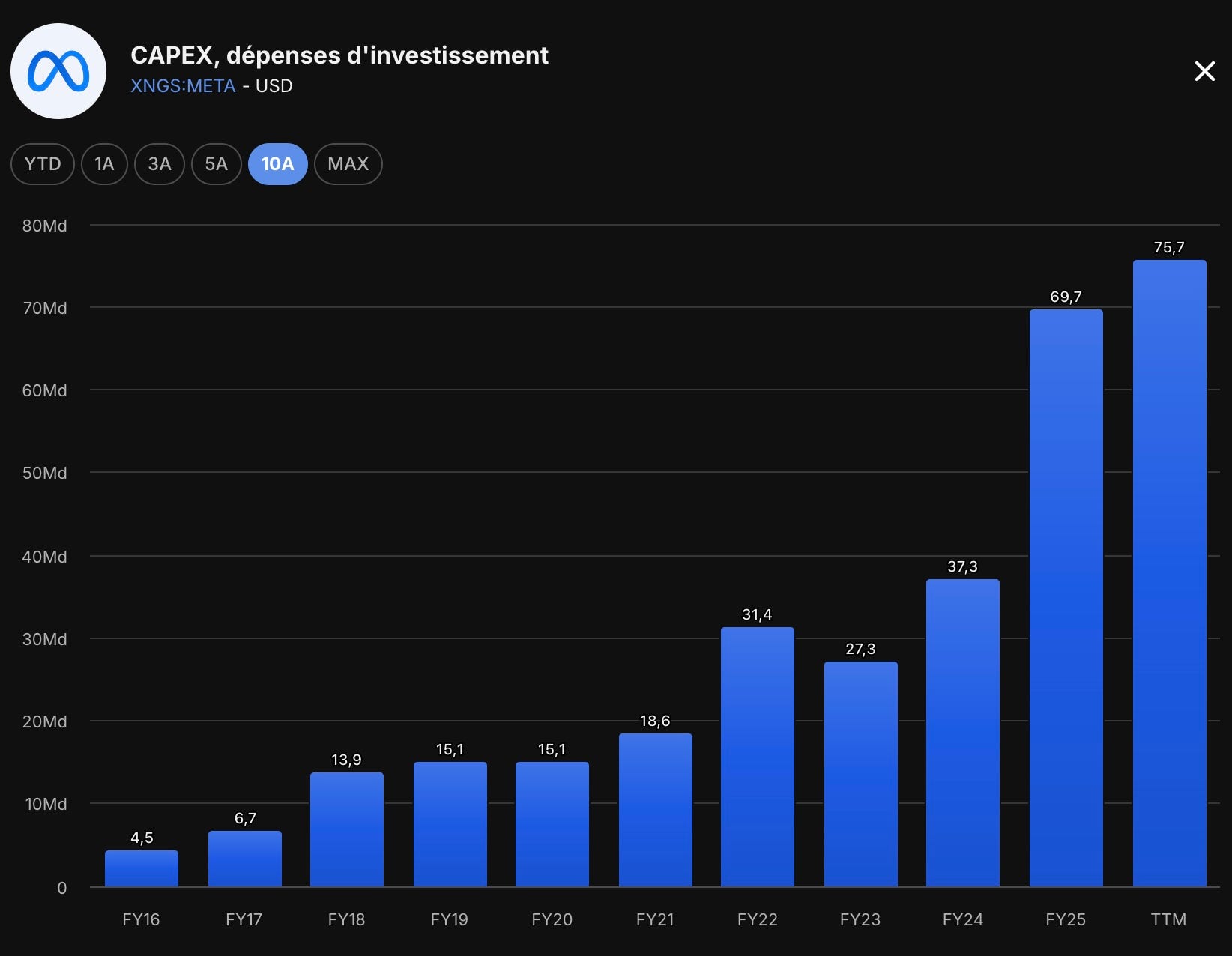

Distinction capex de maintenance vs capex de croissance

C’est le point critique pour comprendre la situation. Le capex total prévu en 2026 est de 125 à 145 milliards de dollars.

Mais ce capex n’est pas du tout homogène :

Le capex de maintenance (l’investissement nécessaire pour maintenir l’infrastructure existante : remplacer les serveurs vieillissants, entretenir les data centers existants, mettre à jour les équipements réseau) est estimé à environ 30-40 milliards en 2026. C’est le coût “normal” pour faire tourner les apps Meta avec leur niveau de revenus actuel.

Le capex de croissance (les investissements destinés à générer des revenus futurs : nouveaux data centers IA, nouvelles puces pour entraîner Llama 5 et au-delà, capacité d’inférence pour les agents IA) représente donc environ 85 à 105 milliards sur 2026. C’est cet argent qui doit générer un retour dans les 3 à 5 prochaines années.

C’est important parce que ce capex de croissance est en théorie discrétionnaire. Si demain Meta voit que les retours ne sont pas au rendez-vous, l’entreprise peut ralentir le rythme. Susan Li, la CFO, l’a explicitement dit à la dernière conf call : “si les besoins de calcul s’avèrent inférieurs à nos anticipations, nous pourrons monter en charge plus progressivement ou réduire les dépenses futures.” C’est une flexibilité importante pour l’investisseur.

Dans le scénario où Meta ralentit son capex en 2027 ou 2028, le FCF pourrait rebondir massivement vers des niveaux de 40-60 milliards de dollars par an. C’est le scénario haussier, mais il dépend de la confiance que tu accordes au management.

Allocation du capital

Meta est devenue très généreuse avec ses actionnaires depuis 2024. Voici la décomposition.

Le rachat d’actions est devenu le principal moyen de retour aux actionnaires. Meta a racheté pour 30,1 milliards en 2024, 26,2 milliards en 2025.

Le ralentissement récent des rachats est logique : avec un capex qui explose, Meta préfère préserver son cash pour l’IA. Mais sur un horizon de 5-10 ans, on peut s’attendre à ce que les rachats reprennent à un rythme soutenu une fois le pic d’investissement passé.

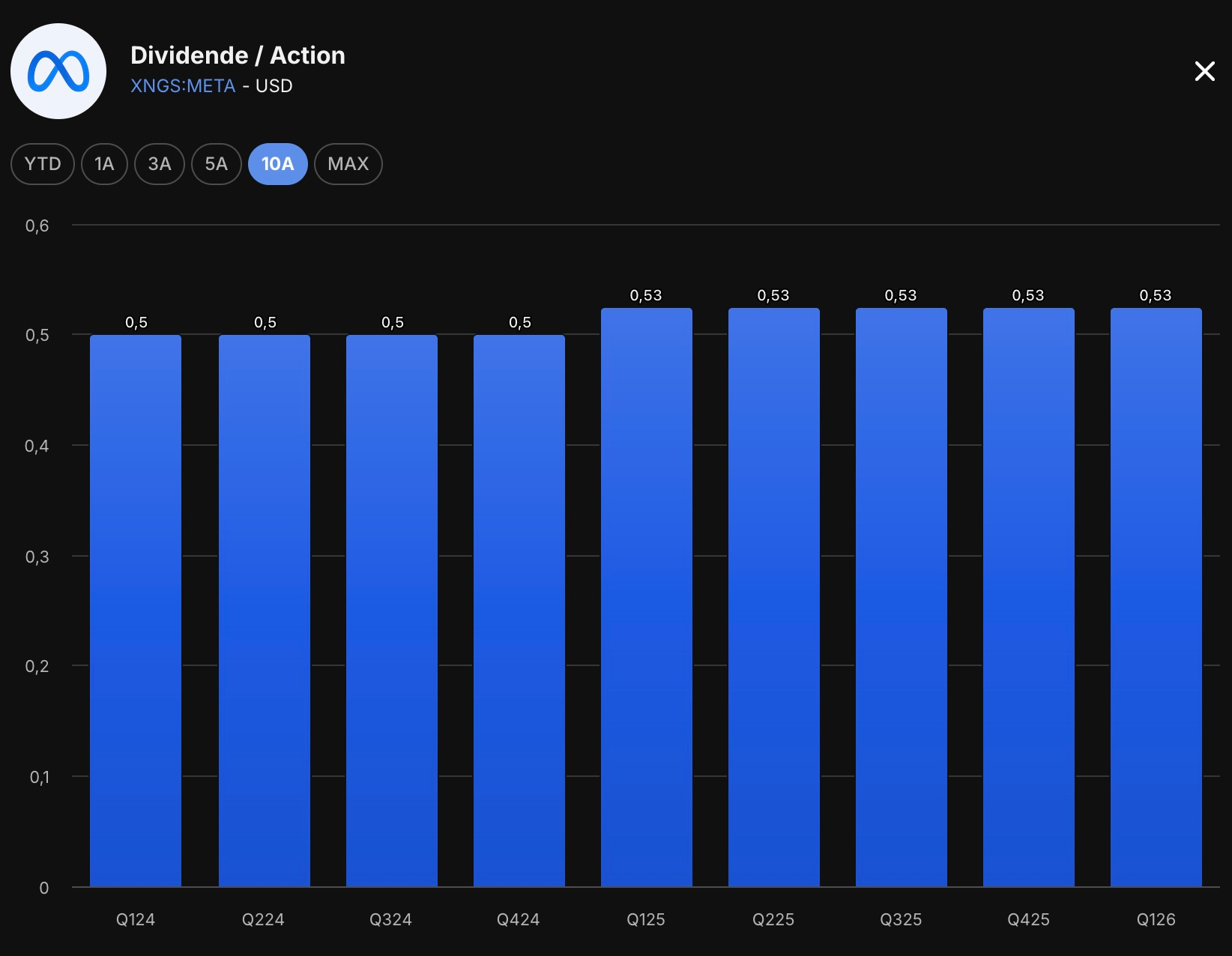

Meta a aussi initié son premier dividende en février 2024 (50 cents par action et par trimestre), et l’a augmenté à 52,5 cents en 2025.

Sur 2025, Meta a versé environ 5,4 milliards de dividendes. Le rendement actuel est de seulement 0,3% au cours de 612$, ce qui est faible. Mais le potentiel de croissance du dividende est important : Meta a démarré tardivement par rapport à Apple ou Microsoft.

L’avantage concurrentiel

Meta dispose d’un moat parmi les plus puissants du marché. Je vois quatre piliers structurels qui rendent l’entreprise très difficile à attaquer.

1. L’effet de réseau à l’échelle planétaire

C’est le moat le plus évident et le plus puissant. Les applications de Meta deviennent plus utiles à mesure qu’elles ont plus d’utilisateurs. Si tu veux contacter quelqu’un sur WhatsApp, il faut que cette personne soit aussi sur WhatsApp. Si tu veux suivre tes amis sur Instagram, il faut qu’ils y soient. Si tu veux voir les photos de famille de ta cousine, il faut qu’elle utilise Facebook.

Cet effet de réseau crée une barrière à l’entrée quasi insurmontable. Pour qu’un concurrent puisse s’imposer, il faudrait qu’il convainque non pas un utilisateur isolé, mais des dizaines de millions d’utilisateurs simultanément de migrer ailleurs. Et ce n’est jamais arrivé à grande échelle pour les apps Meta.

Le seul concurrent qui a réussi à entamer la position de Meta, c’est TikTok à partir de 2018. Et pour s’imposer, ByteDance a dû investir des dizaines de milliards de dollars en marketing, créer un format complètement nouveau (la vidéo verticale courte basée sur les intérêts plutôt que sur les amis), et s’appuyer sur une rupture culturelle générationnelle. Et même comme ça, Meta a réussi à riposter avec Reels et a regagné une grosse partie du terrain perdu. C’est dire la solidité du moat.

Les chiffres sont éloquents : avec 3,56 milliards d’utilisateurs actifs quotidiens sur sa famille d’apps, Meta touche presque la moitié de l’humanité chaque jour. C’est une échelle qu’aucun autre acteur n’a, à l’exception peut-être de Google. Pour mettre ça en perspective, TikTok a environ 1 milliard d’utilisateurs actifs mensuels, soit moins d’un tiers de la base de Meta en MAU.

2. Les coûts de switching et l’inertie comportementale

Du point de vue d’un utilisateur individuel, quitter Meta est extrêmement coûteux, même si financièrement c’est gratuit. Tous tes amis postent des photos sur Instagram. Tes conversations de 5 ans avec ta famille sont sur WhatsApp. Le groupe de classe de tes enfants est sur Messenger. Les souvenirs de ton mariage sont sur Facebook…

Migrer toutes ces données vers une autre plateforme est techniquement compliqué et émotionnellement difficile. Et même si tu y arrives pour toi-même, il faut convaincre tous tes contacts de faire la même chose. C’est pratiquement impossible.

Du côté des annonceurs, c’est encore pire. Une PME française qui a investi 50 000 euros par an en pub Meta depuis 5 ans a accumulé une connaissance précieuse de ses audiences, des créatifs qui fonctionnent, des heures optimales de diffusion, des buyer personas qui convertissent. Migrer tout ça sur TikTok ou un autre concurrent signifie repartir de zéro.

Un chiffre frappant : plus de 8 millions d’annonceurs actifs utilisent les outils d’IA générative de Meta. Chacun de ces annonceurs a investi du temps et de l’argent à apprendre l’écosystème, à former ses équipes, à intégrer les pixels et les API. Ce verrouillage par l’usage est l’un des moats les plus sous-estimés de Meta.

3. Les économies d’échelle dans l’IA et l’infrastructure

C’est un moat qui se renforce à mesure que la course à l’IA s’accélère. Pour entraîner les modèles d’IA les plus performants, il faut trois choses : énormément de données, énormément de puissance de calcul, et énormément de talents IA. Meta coche les trois cases comme aucun autre acteur (à l’exception peut-être de Google).

Données : Meta dispose de ce qui est probablement le plus gros corpus de données comportementales humaines au monde. Trois milliards d’utilisateurs qui partagent des photos, écrivent des messages, regardent des vidéos, cliquent sur des pubs, depuis 20 ans pour les plus anciens. Cette montagne de données est l’or noir de l’IA contemporaine, et elle est inégalable par un nouvel entrant.

Puissance de calcul : avec un capex de 145 milliards en 2026 et des partenariats avec Broadcom, AMD et NVIDIA, Meta dispose d’une capacité d’inférence et d’entraînement qui se compte en dizaines de gigawatts. À titre de comparaison, OpenAI dépend de Microsoft Azure pour son infrastructure, Anthropic dépend d’Amazon AWS et de Google Cloud, et même la Chine peine à matcher cette puissance à cause des restrictions américaines sur les puces avancées.

Talents : Meta a recruté massivement chez OpenAI, Google DeepMind, Anthropic, Apple et NVIDIA pour bâtir Meta Superintelligence Labs. L’entreprise est connue pour offrir des packages de rémunération qui peuvent atteindre plusieurs millions à dizaines de millions de dollars par an pour les chercheurs IA stars, en cash et en stocks. Cette guerre des talents est gagnée par ceux qui ont le bilan le plus solide, et Meta est là.

Le résultat concret, c’est que Meta peut développer en interne des modèles IA aussi avancés que ceux d’OpenAI ou Google, et les déployer sur sa base de 3,5 milliards d’utilisateurs sans payer de licence à personne. C’est un avantage de coût marginal absolument massif sur le long terme. 💎

4. La marque et l’écosystème intégré

Meta possède quatre des cinq applications les plus utilisées au monde (Facebook, WhatsApp, Instagram, Messenger). Cet écosystème intégré crée des synergies que les concurrents ne peuvent pas répliquer.

Un annonceur qui veut atteindre des jeunes urbains pour un produit lifestyle peut faire de la pub sur Instagram. Pour cibler des femmes 35-50 ans, c’est Facebook. Pour des messages directs avec des prospects, WhatsApp. Pour des conversations B2B, Messenger. Pour atteindre des gens en mode “breaking news”, Threads. Tout ça avec le même compte annonceur, les mêmes outils, le même pixel de tracking, la même IA d’optimisation.

C’est ce que les économistes appellent un “bundle” ou un “écosystème” : plus tu utilises de produits du groupe, plus tu es verrouillé, et plus le coût marginal d’utiliser un nouveau produit Meta est faible. Cet effet est massivement sous-estimé par les analystes externes.

Une preuve récente : Threads, lancé en juillet 2023, a atteint 145 millions d’utilisateurs actifs quotidiens en 2 ans. En 2 jours, l’application dépassait déjà les 100 millions d’utilisateurs, c’est le lancement d’app le plus rapide de l’histoire (Twitter a mis plus de 5 ans à atteindre ce niveau).

")

Pourquoi cette vitesse ? Parce que Meta a pu pré-équiper Threads avec les graphes sociaux d’Instagram, économisant ainsi des années d’acquisition utilisateur. Aucun concurrent ne peut faire ça.

Les risques

L’analyse ne serait pas honnête si on ne prenait pas le temps de regarder en face les risques structurels qui pèsent sur Meta. Et il y en a plusieurs, certains très sérieux.

1. Le risque capex / ROI sur l’IA

C’est le risque numéro un, celui qui fait trembler les marchés en ce moment. Meta s’apprête à dépenser 270 à 300 milliards de dollars cumulés sur 2025-2026 en capex. Et personne ne sait avec certitude quel sera le retour de cet investissement.

Le scénario haussier, c’est que cette infrastructure IA permette à Meta de continuer à améliorer la pub (impressions x prix x conversion) à des taux de 20-30% par an, ce qui justifierait largement la dépense.

Le scénario médian, c’est que les retours soient corrects mais pas exceptionnels (15-20% par an pendant quelques années), et que la marge opérationnelle reste sous pression à 35-38% au lieu des 41% historiques.

Le scénario baissier, c’est qu’une partie de ce capex serve à entraîner des modèles d’IA générale (genre Llama 5, Llama 6) qui n’ont pas de modèle économique direct, et que Meta se retrouve avec une infrastructure surdimensionnée par rapport à ses besoins. Dans ce cas, on aurait des amortissements gigantesques (plus de 50 milliards par an à terme) qui pèseraient durablement sur la marge opérationnelle, et une compression structurelle du FCF.

Concrètement, le risque c’est que si les revenus ne suivent pas le rythme des amortissements, on pourrait voir Meta passer d’une marge opérationnelle de 41% à 30% sur 2-3 ans. Pour une entreprise qui pèse 250 milliards de CA, c’est 27 milliards de profits opérationnels qui s’évaporent. Sur le cours de l’action, ça pourrait représenter 30 à 40% de baisse facilement.

2. Le risque réglementaire et juridique : Meta a perdu deux gros procès en mars 2026

C’est un risque qui s’est matérialisé très récemment, et qui change clairement la donne. En mars 2026, Meta a perdu deux procès majeurs liés à la sécurité des mineurs sur ses plateformes. Ce n’est plus de la théorie : ça vient de coûter de l’argent réel à l’entreprise, et ça pourrait coûter beaucoup, beaucoup plus dans les années qui viennent.

Le premier procès s’est tenu au Nouveau-Mexique. Le 24 mars 2026, un jury a condamné Meta à payer 375 millions de dollars de dommages et intérêts pour avoir failli à protéger les enfants des prédateurs sexuels sur Instagram et Facebook. L’enquête “Operation MetaPhile” du procureur général Raúl Torrez avait montré que des agents s’étaient fait passer pour des enfants sur les plateformes Meta et avaient été immédiatement contactés par des prédateurs. Meta a fait appel, mais la décision est lourde de conséquences.

Le lendemain, le 25 mars 2026, c’est encore pire. Un jury de Los Angeles a trouvé Meta et Google (via YouTube) négligents dans la conception de leurs plateformes, ayant délibérément créé des produits addictifs pour les jeunes. La plaignante, une jeune femme de 20 ans identifiée comme “K.G.M.” qui avait commencé à utiliser Instagram à 9 ans, a obtenu 6 millions de dollars (Meta jugé responsable à 70%, YouTube à 30%). Le montant peut sembler modeste, mais c’est ce qu’on appelle un procès “bellwether” (procès-test) : il sert de modèle pour environ 2 000 autres procès en attente, portés par plus de 1 600 plaignants dont 350 familles et 250 districts scolaires.

Meta elle-même reconnaît désormais ce risque dans ses publications financières. Dans son communiqué du T1 2026, le groupe indique que les procédures juridiques et réglementaires aux États-Unis et en Europe pourraient avoir un impact significatif sur son activité et ses résultats financiers, en mentionnant explicitement les sujets liés aux jeunes utilisateurs et d’autres procès américains prévus en 2026 pouvant entraîner une perte matérielle. Pour un investisseur, le risque n’est donc plus seulement réputationnel : il devient potentiellement financier, réglementaire et opérationnel.

Pour l’investisseur, ce qui change avec ces verdicts de mars 2026, c’est qu’on est passé d’un risque “théorique” à un risque “matérialisé et croissant”.

Si les 2 000 procès en attente aboutissent à des verdicts similaires, on parle potentiellement de dizaines de milliards de dollars de pénalités cumulées sur 5-10 ans. Sans compter d’éventuelles obligations de modifier les algorithmes, ce qui pourrait mécaniquement réduire l’engagement et donc les revenus publicitaires. C’est probablement le risque le plus sous-estimé par le marché aujourd’hui.

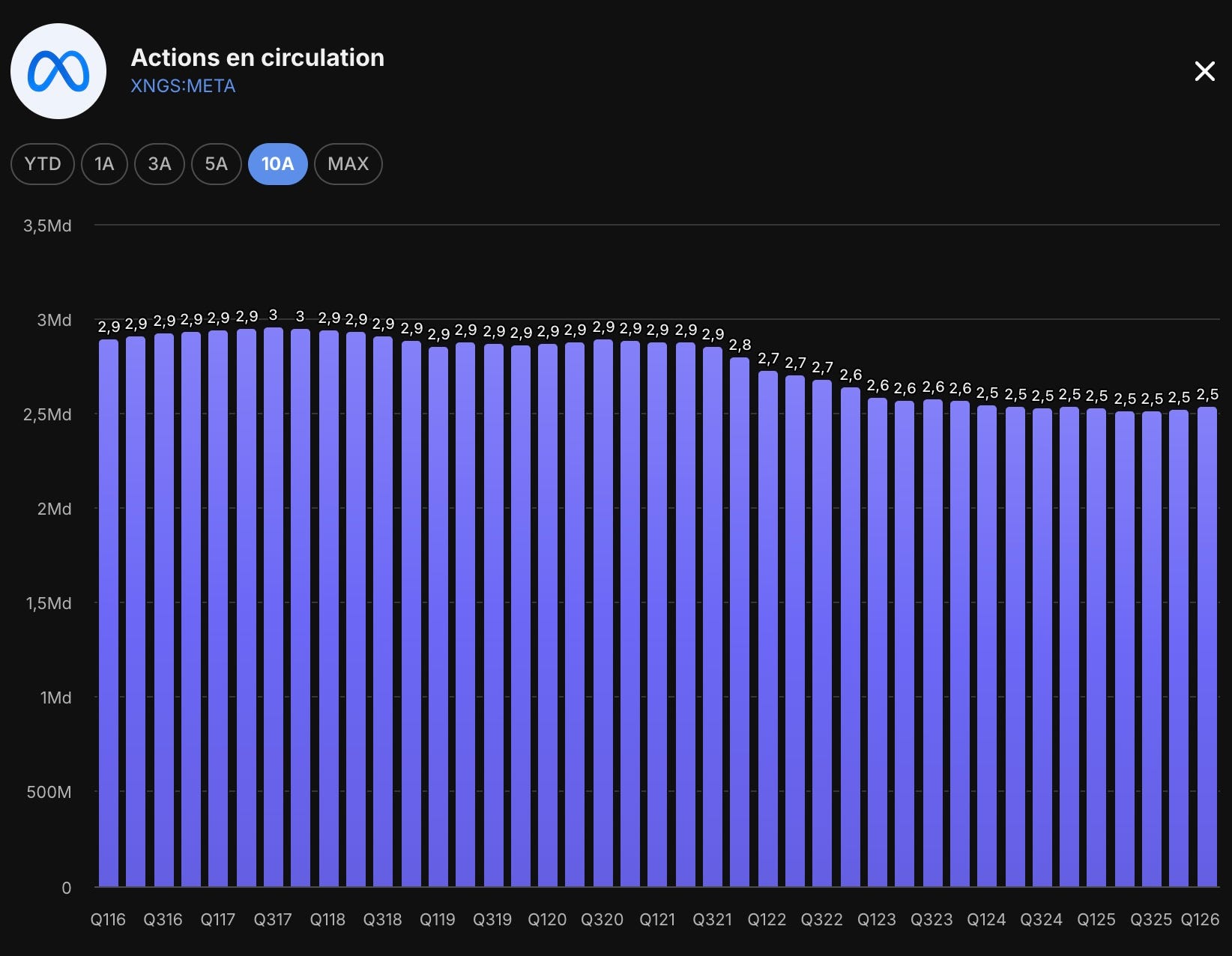

3. La baisse des utilisateurs actifs : un signal faible mais nouveau

C’est un risque qui vient juste d’apparaître, et qui mérite vraiment d’être surveillé. Au T1 2026, Meta a vu ses utilisateurs actifs quotidiens reculer pour la première fois depuis qu’elle publie ce chiffre comme groupe d’apps, passant de 3,58 milliards au T4 2025 à 3,56 milliards au T1 2026.

Ça représente environ 20 millions d’utilisateurs en moins en un trimestre. 👇

À première vue, c’est un mouvement minuscule (moins de 1% en séquentiel) qu’il faut relativiser. Sur un an, les utilisateurs sont toujours en hausse de 4%. Et Meta a expliqué que cette baisse vient d’événements géopolitiques bien identifiés : des coupures internet en Iran liées à des manifestations en janvier 2026 et le conflit du début 2026, ainsi qu’un blocage de WhatsApp en Russie qui pousse les utilisateurs vers une messagerie d’État. Sans ces deux événements, la croissance utilisateurs aurait probablement été positive en séquentiel.

Mais c’est quand même un signal à prendre au sérieux pour plusieurs raisons. D’abord, c’est la première fois que Meta a besoin d’expliquer une baisse de sa base d’utilisateurs. Jusque-là, l’entreprise affichait une croissance trimestrielle ininterrompue, ce qui contribuait à la thèse “Meta touche toujours plus de monde”. Cette dynamique est cassée, au moins temporairement.

Ensuite, on commence à voir des contraintes structurelles : Meta atteint un tel niveau de pénétration mondiale qu’il devient difficile d’ajouter beaucoup de nouveaux utilisateurs. Quand tu touches déjà 3,56 milliards de personnes par jour, à part les enfants en bas âge et les zones non connectées à internet, il n’y a plus beaucoup de marges de croissance utilisateur. Il y a aussi des risques externes qui montent : interdictions des réseaux sociaux pour les mineurs (Australie a banni les moins de 16 ans), restrictions gouvernementales dans certains pays (Russie, Iran, demain peut-être ailleurs), montée des chatbots IA qui captent du temps d’écran, etc.

Pour l’investisseur, ce que ça veut dire concrètement, c’est que la croissance future de Meta va devoir venir presque entièrement de l’augmentation du revenu par utilisateur (ARPU), et plus de l’augmentation du nombre d’utilisateurs. C’est un changement de modèle.

Heureusement, c’est exactement ce que Meta réussit à faire en ce moment : l’ARPU a progressé fortement, et la machine publicitaire devient toujours plus efficace grâce à l’IA. Mais c’est un risque à surveiller de près sur les prochains trimestres : si la baisse séquentielle se confirme au T2 et au T3 2026, le marché pourrait commencer à s’inquiéter sérieusement de la trajectoire de croissance long terme.

4. La concurrence sur les talents et l’attention

Meta opère dans deux marchés où la concurrence est féroce et structurellement croissante.

Sur l’attention des utilisateurs, TikTok continue de grignoter du temps d’écran chez les jeunes. YouTube reste dominant sur la vidéo longue. Et l’arrivée des chatbots IA (ChatGPT, Claude, Gemini) crée une nouvelle catégorie d’usage qui pourrait à terme cannibaliser une partie du temps passé sur les apps Meta. Si demain les agents IA personnels remplacent une partie des interactions sociales (”demande à mon agent IA de regarder ce qu’il y a de nouveau”), Meta perdrait une partie de son inventaire publicitaire.

Sur les talents IA, la guerre est brutale. Meta paie des fortunes pour recruter des chercheurs, mais OpenAI, Google DeepMind, Anthropic, xAI et même les acteurs chinois (Bytedance, DeepSeek) font la même chose. Le risque, c’est que Meta dépense des milliards en salaires pour des chercheurs qui partent au bout d’un an avec un meilleur package ailleurs. C’est ce qui explique en partie l’augmentation de 36% des dépenses opérationnelles au T1 2026.

La dépendance quasi totale à la publicité (98% des revenus) reste aussi un risque structurel. Quand l’économie ralentit, les budgets pubs sont les premiers à être coupés. On l’a vu en 2022 : Meta avait perdu 60% de sa capitalisation sur l’année à cause d’un mix “ralentissement publicitaire + investissement métaverse”. Et les tensions tarifaires sino-américaines en 2026 pourraient impacter Temu et Shein, qui font partie des plus gros annonceurs de Meta aux USA (plus de 7 milliards de dollars de pub Meta en 2024 à eux deux).

La valorisation

C’est le moment de vérité. À 612$ par action, Meta vaut 1 553 milliards de dollars. Est-ce que c’est cher, raisonnable ou attractif ?